V

主页

企业注销清算需要注意的事项之(一)公司注销清算的事由|东审财税贾凡

发布人

企业终止经营活动退出市场需要经历三个阶段一,决议解散;二,清算分配 ; 三,注销登记。 对每个阶段的注意事项做详细讲解。

打开封面

下载高清视频

观看高清视频

视频下载器

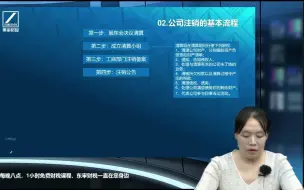

企业注销清算需要注意的事项之(二)公司注销的基本流程|东审财税贾凡

企业注销清算需要注意的事项之(四)公司注销案例分析|东审财税贾凡

企业注销清算需要注意的事项之(三)公司注销前应关注的问题及应对措施-1|东审财税贾凡

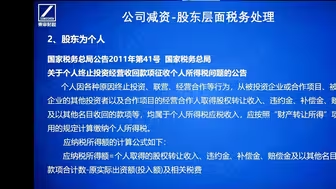

减资和注销清算涉税处理之公司减资的会计处理税务处理|东审财税

减资和注销清算涉税处理之企业资产清算|东审财税

企业注销清算需要注意的事项之(三)公司注销前应关注的问题及应对措施-2|东审财税贾凡

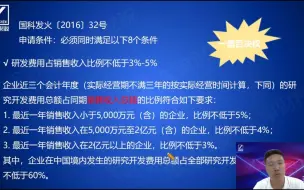

高新技术企业认定财务指标要求-3研发费用归集范围|东审财税

减资和注销清算涉税处理之公司减资公司清算的税务处理|东审财税

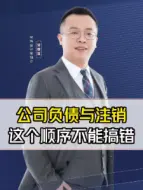

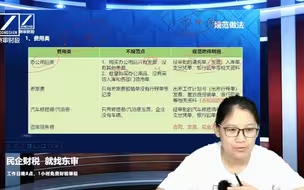

公司负债和注销要注意什么?这个顺序千万不能搞错!

什么是高新技术企业?高新技术企业有什么好处?高新技术企业认定管理办法是什么?|东审财税

股东分红的财税处理之一|东审财税

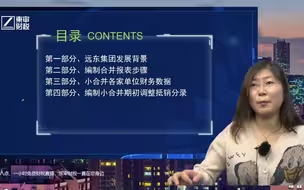

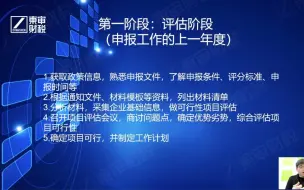

年底教你如何编制合并报表之编制合并报表的步骤,东审财税财税直播课

高新技术企业申报流程及高新认定的八大条件有哪些?|东审财税

会计凭证附件常见错误与规范做法之一|东审财税

会计凭证附件常见错误及规范思路之二会计凭证附件标准|东审财税

年底教你如何编制合并报表之编制合并报表的步骤(3),东审财税财税直播课

实缴资本应对措施及涉税简析之一公司法修订公司实缴政策|东审财税

高新技术企业认定财务指标要求-4高新收入认定思路|东审财税

案例解析企业重组--增值税处理|东审财税

减资和注销清算涉税处理之企业清算的税务处理|东审财税

研发费用账务处理之核算、会计处理|东审财税

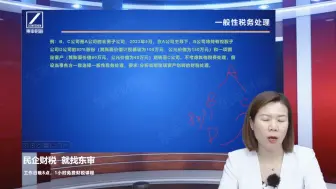

案例解析企业重组--一般性税务处理、特殊性税务处理|东审财税

企业汇算清缴:资产损失税前扣除与备查管理之资产损失备查注意事项|东审财税

股东分红风险之落地方案|东审财税

如何编制现金流量表之间接法编制现金流量表(一)|东审财税

年底教你如何编制合并报表之编制合并报表的步骤(2),东审财税财税直播课

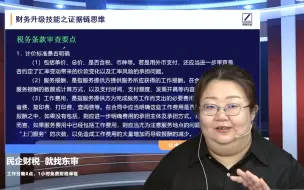

财务升级技能之证据链思维-合同条款审查1|东审财税

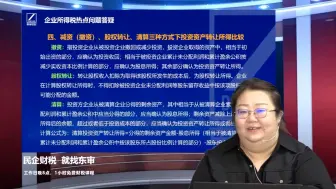

企业所得税热点问题答疑之减资(撤资)、股权转让、清算三种方式下投资资产转让所得比较|东审财税

高新技术企业申报流程及高企评分标准?高新技术企业稽查应对,高新评审核查要点有哪些?|东审财税

财务升级技能之证据链思维-税务条款审查1|东审财税

如何编制现金流量表之间接法编制现金流量表(二)|东审财税

东审财税费晓静老师分享:注册资本只认不缴有什么风险之三公司注销时股东未到位的出资需要补足吗?公司注销后,欠缴的款项还能追缴吗?

企业分红的规范流程之一|东审财税

非上市公司股权激励、技术成果投资入股与高新技术企业股权激|东审财税余建《股权激励中的个税与企业所得税》

税务检查中常见涉税风险点之增值税-销项税常见风险点(1)|东审财税高艳老师主讲

年终关账涉税风险-货币资金关注点及风险防范|东审财税

企业汇算清缴:资产损失税前扣除与备查管理之资产损失税前扣除材料2|东审财税

如何编制现金流量表之间接法编制现金流量表案例(一)|东审财税

年终关账涉税风险-固定资产关注点及风险防范|东审财税

2024年年会节目《显摆》东审财税