V

主页

4.数字管理——全面数字化电子发票引发企业票据管理新模式(一)

发布人

大成方略

打开封面

下载高清视频

观看高清视频

视频下载器

6.数字管理——全面数字化电子发票引发企业票据管理新模式(三)

4.数字管理——全面数字化电子发票引发企业票据管理新模式(一)加微cw0117获取更多资料

5.数字管理——全面数字化电子发票引发企业票据管理新模式(二)加微cw0117获取更多资料

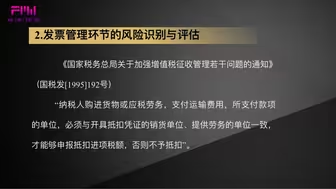

发票管理环节的风险识别与评估

员工持股平台设计及其涉税问题

4.研发费用占比政策解析及风险排查(研发费用政策要求)

2.典型的高新技术企业大数据疑点指标列示

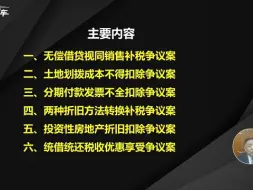

三、分期付款发票不全扣除争议案

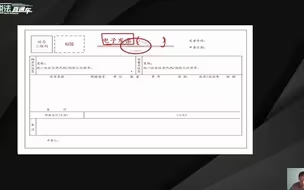

数电发票基本概念

《掌握三维预算管理,优化企业预算模板》常州9月19-20日#如何帮助企业落地,现场报表图形实操讲解

合同中发票条款的设计与运用

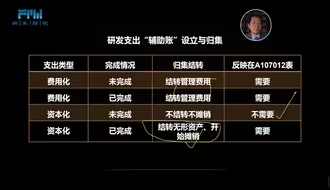

研发费用的核算技巧

12.高企研发费用与加计扣除差异案例分析

数字票据下的涉税风险与管控(上)

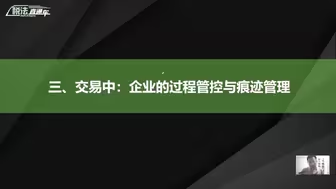

财税视角下企业上下游的背景调查与合规~交易中:企业的过程管控与痕迹管理

3.高新技术产品(服务)收入占比政策解析及风险排查

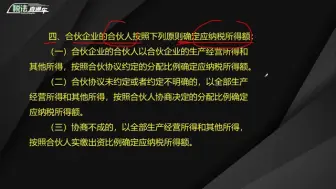

合伙企业所得税“先分后税”的问题

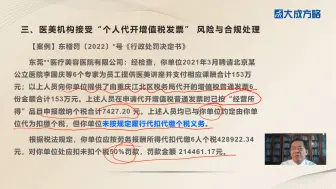

28.医美机构接受“个人代开增值税发票” 风险与合规处理(一)

企业如何通过修复提升信用等级?

单位社保费申报缴纳操作培训

一、为何要重点关注汇缴错误数据分析

第一起数电发票虚开案件曝光

转让持股平台的财产份额

税务数字账户的全新推出

4.医疗美容行业的高频风险和经典税案

数字化下税负博弈的底层逻辑—九个典型税案研习

新公司法变化影响三 注册资本补亏的税会法差异及对股东的纳税影响

一、无偿借贷视同销售补税争议案

生产成本控制的重心二

5.研发活动的正确理解和立项

2024非货币性资产投资六大税务处理~整体业务资产投资的税务处理

2024非货币性资产投资六大税务处理~债权投资的税务处理

大成方略23年高会知识点试听2-内部控制要素

发票种类与税收征管规范

8.研发费用之人员折旧及无形资摊销费用归集要点与加计扣除差异分析

上市公司第二类限制性股票财税法解析

6.医美机构隐瞒、少计收入涉税风险与合规处理(二) 加微cw0117获取更多资料

企业股权激励业务的税会差异处理与风险应对

稽查中取得确认虚开发票争议的沟通和解决(加微信cw0117获取更多资料)

3.体会“智慧税务”时代下的税收风险新画像(三)加微cw0117获取更多资料