V

主页

京东 11.11 红包

1.3.13 期权的性质 Properties of Options

发布人

点击链接查看更多内容:https://analystprep.com/shop/frm-part-1-and-part-2-complete-course-by-analystprep/ AnalystPrep是经GARP批准的FRM学习平台。内容包括所有关于FRM的视频课程、学习笔记、题库、模拟考试和涵盖FRM大纲所有章节的公式表。 Properties of Options (FRM Part 1 – Book 3 – Chapter 13) After completing this reading, you should be able to: - Identify the six factors that affect an option’s price and describe how these six factors affect the price for both European and American options. - Identify and compute upper and lower bounds for option prices on non-dividend and dividend-paying stocks. - Explain put-call parity and apply it to the valuation of European and American stock options. - Explain the early exercise features of American call and put options.

打开封面

下载高清视频

观看高清视频

视频下载器

【泳者之心】游过偏见之海,书写女性传奇!

1.5.10 期权的回报和盈亏 Options Payoffs and Profits & Losses

2.1.10 风险度量和对冲的实证方法 Empirical Approaches to Risk Metrics and Hedging

1.3.12 期权市场 Options Markets

2.2.11 抵押品 Collateral

2.2.1 信贷决策 The Credit Decision

2.1.2 非参数方法 Non-Parametric Approaches

2.2.9 交易对手风险 Counterparty Credit Risk

2.2.13B 错向风险 Wrong-way Risk

2.1.3 参数化方法(二):极值 Parametric Approaches (II): Extreme Value

2.1.4 回溯测试 VaR Backtesting VaR

1.3.16 利率的性质 Properties of Interest Rates

2.4.1 流动性风险 Liquidity Risk

1.3.19 利率期货 Interest Rate Futures

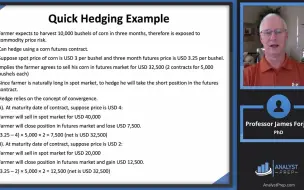

1.3.8 利用期货对冲 Using Futures for Hedging

1.5.3 夏普比率、特雷诺比率和詹森阿尔法指数 Sharpe Ratio, Treynor Ratio and Jensen's Alpha

1.5.11 假设检验 Hypothesis Testing

1.4.5 国家风险 Country Risk

1.5.13 影响期权价格的因素 Factors affecting Option Values

1.2.13 模拟与拔靴法 Simulation and Bootstrapping

2.2.4 评级方法 Ratings Assignment Methodologies

2.2.14 压力测试对手方风险暴露的演变 The Evolution of Stress Testing Counterparty Exposures

2.2.13A 信用和债务价值调整 Credit and Debt Value Adjustments

1.3.14 涉及期权的交易策略 Trading Strategies involving Options

2.5.9 对冲基金 Hedge Funds

1.3.5 交易所、OTC衍生品、DPC和SPV Exchanges, OTC Derivatives, DPCs, and SPVs

1.4.13 非平行期限结构转变的建模和对冲 Modeling and Hedging Non-Parallel Term Structure Shifts

1.3.15 奇异期权 Exotic Options

1.3.3 基金管理 Fund Management

2.2.6 价差风险和违约强度模型 Spread Risk and Default Intensity Models

1.3.11 商品远期和期货 Commodity Forwards and Futures

1.4.16 期权敏感性指标:希腊字母 Option Sensitivity Measures: The “Greeks”

1.4.14 二项树 Binomial Trees

1.3.9 外汇市场 Foreign Exchange Markets

2.2.17&18 次级抵押贷款证券化 Understanding the Securitization of Subprime Mortgage Credit

1.3.2 保险公司和个人养老金 Insurance Companies and Pension Plans

2.3.5 风险缓解 Risk Mitigation

1.5.8 即期汇率与远期汇率 Spot Rate vs. Forward Rates

1.4.7 操作风险 Operational Risk

1.4.3 衡量和监测波动率 Measuring and Monitoring Volatility