V

主页

三、分期付款发票不全扣除争议案

发布人

大成方略

打开封面

下载高清视频

观看高清视频

视频下载器

二、土地划拨成本不得扣除争议案

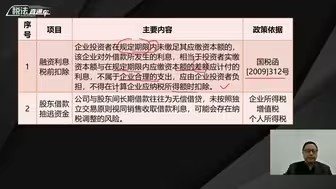

“加计扣除”政策要点与实务分析

12.高企研发费用与加计扣除差异案例分析

“研发费加计扣除”政策要点与实务分析

8.研发费用之人员折旧及无形资摊销费用归集要点与加计扣除差异分析

发票管理环节的风险识别与评估

4.数字管理——全面数字化电子发票引发企业票据管理新模式(一)

5.数字管理——全面数字化电子发票引发企业票据管理新模式(二)

合同中发票条款的设计与运用

5.数字管理——全面数字化电子发票引发企业票据管理新模式(二)加微cw0117获取更多资料

员工持股平台设计及其涉税问题

6.研发费用之人员人工费用归集与加计扣除差异分析

稽查中取得确认虚开发票争议的沟通和解决(加微信cw0117获取更多资料)

客户开发票我们要加客户几个点我们才不会亏钱呢

发票种类与税收征管规范

哪些属于不合规的税前扣除凭证

2023汇算清缴之税前扣除凭证重要风险点~分析重点:取得异常普票

2.典型的高新技术企业大数据疑点指标列示

第一起数电发票虚开案件曝光

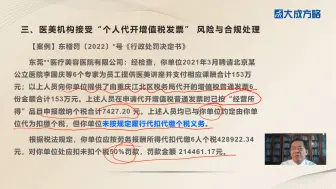

28.医美机构接受“个人代开增值税发票” 风险与合规处理(一)

应收账款保理业务税收风险防范(一)有追索权保理的税收风险防范

所有会计需要注意了!这15种发票不能入账,收到一律退回!以及这些费用报销不能只附一张发票,需要重点自查

新《公司法》认缴不出资影响哪些费用税前扣除

税务类 稽查中涉嫌偷税和骗税的争议沟通和解决

6.数字管理——全面数字化电子发票引发企业票据管理新模式(三)

4.数字管理——全面数字化电子发票引发企业票据管理新模式(一)加微cw0117获取更多资料

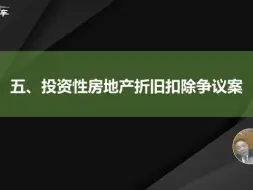

五、投资性房地产折旧扣除争议案

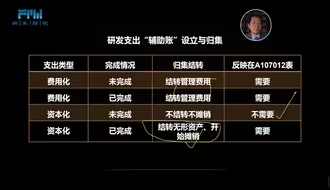

研发费用的核算技巧

稽查中涉票案件争议的沟通和解决(加cw0117获取更多资料)

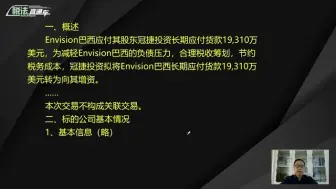

2024非货币性资产投资六大税务处理~债权投资的税务处理

税会差异处理的政策依据与实案应用

大成方略23年高会知识点试听2-内部控制要素

数电发票基本概念

稽查应对案例训练(加微信cw0117获取更多资料)

企业“销售返利”涉税处理的风险应对与税务规划

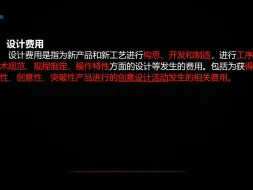

9.研发费用之人员设计费用及装备调试费用归集要点与加计扣除差异分析

企业如何通过修复提升信用等级?

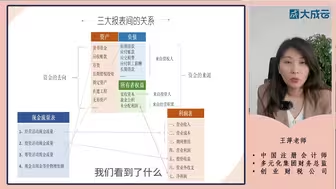

财务报表分析实操课

单位社保费申报缴纳操作培训