V

主页

计量经济学Eviews:ARCH模型,GARCH模型

发布人

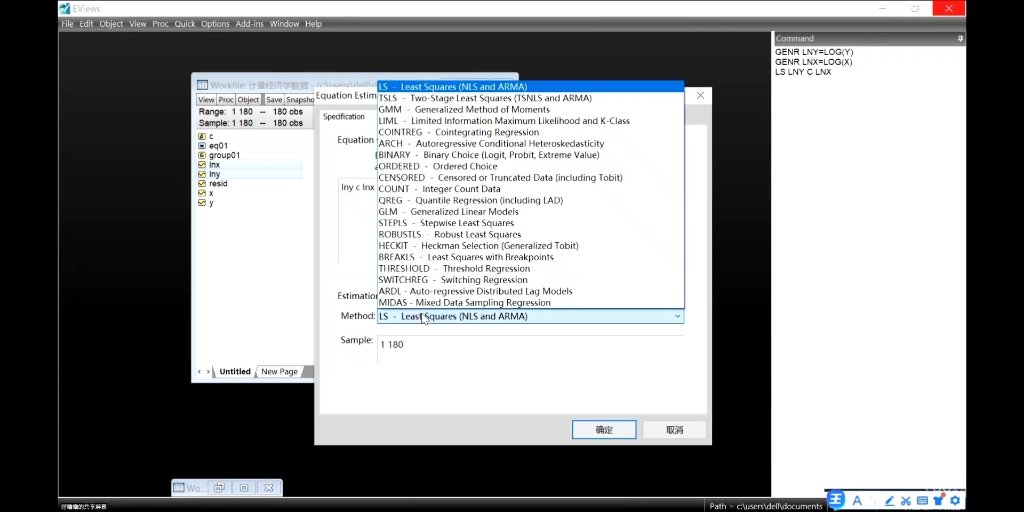

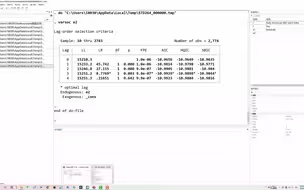

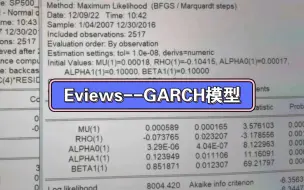

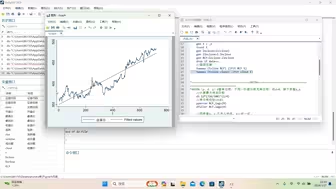

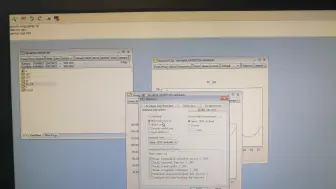

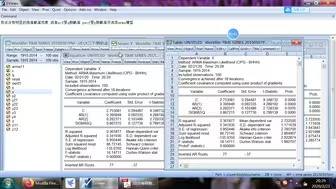

如果ARCH和GARCH模型在检验ARCH效应时的P值小于0.05,可以进行误差修正模型ECM-GARCH模型;P值大于0.05,不存在误差修正。 如果是GARCH(2,2),那么在Estimate里面上下都填入2再选择确定。

打开封面

下载高清视频

观看高清视频

视频下载器

计量经济学Eviews:基于GARCH-VaR模型沪深300股指收益率波动分析

时间序列分析:第5章 自回归条件异方差(GARCH)模型(2)

计量经济学Eviews:GARCH模型

ARCH检验 eviews

GARCH模型建立及其检验

异方差 ARCH检验 ——Glejser检验

2.6ARCH模型

ARCH检验**

ARCH检验*

Eviews金融时间序列分析--GARCH模型分析(开学就考了呜呜呜)

【Eviews】ARCH族模型

更新7_第1部分_时间序列分析_ARCH模型和GARCH模型原理 -清风老师数学建模视频课

时间序列分析:第5章 自回归条件异方差(GARCH)模型(3)

5.7ARCH检验

Dcc-Garch建模实证操作过程_Eviews10.0#单变量的Garch建模获取标准化残差序列

Eviews arch 效应

3.3 ARCH模型建模

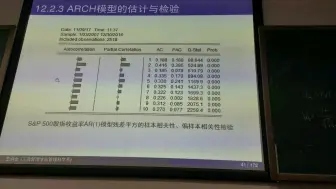

ARCH模型的估计与检验

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

量化金融系列:ARCH & GARCH Model

Eviews garch-VaR

【Eviews】沪市股票价格指数波动模型的ARCH 检验

Eviews金融时间序列分析--ARCH模型

如何用EViews做GARCH模型?

garch模型预测

如何用EViews建立ARMA模型

arch均值方程的设立和arch效应检验

arch模型的估计和检验

Eviews的ARCH和GARCH

Python金融数据分析_Ch6.3 ARCH模块_波动率估计

关于GARCH非常非常皮毛的快速入门

金融计量学-波动率模型,arch和garch过程

异方差时间序列模型GARCH模型股票预测

Garch模型代码讲解,stata实证分析基于GARCH模型期货价格波动率分析,我们一起学习下吧~

【Eviews】6.2 通货膨胀率模型的ARCH检验及ARCH(1)模型

时间序列分析:第5章 自回归条件异方差(GARCH)模型(1)

Eviews操作ARMA模型

时间序列分析——人民币汇率建模及预测(基于GARCH模型)

自相关的检验与修正(eviews详细操作)

异方差的检验与修正(eviews详细操作)