V

主页

时间序列分析——人民币汇率建模及预测(基于GARCH模型)

发布人

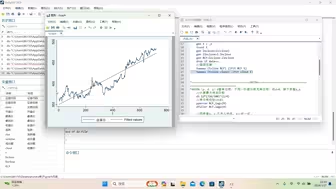

本视频内容为理论部分,软件操作讲解部分请转至 BV1cK411H7a7 需要原始数据的看这里↓ 链接:https://pan.baidu.com/s/1YJcXx8Hfd8CXVFqSEyyChQ 提取码:jnfw

打开封面

下载高清视频

观看高清视频

视频下载器

时间序列GARCH模型-人民币汇率预测(软件操作讲解)

Garch模型代码讲解,stata实证分析基于GARCH模型期货价格波动率分析,我们一起学习下吧~

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

计量经济学Eviews:GARCH模型

9.16时间序列分析--ARIMA模型

garch模型预测

平稳时间序列预测——AR、MA、ARMA模型预测例题

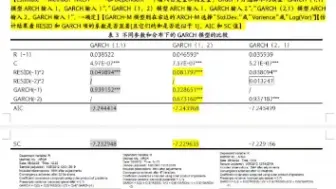

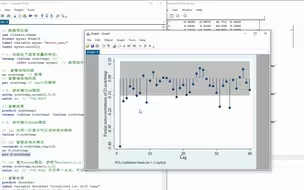

时间序列分析:第5章 自回归条件异方差(GARCH)模型(2)

汇率预测中的模型平均-上

【stata】3.24.3:VaR-garch模型stata操作与详解

2021年疫情下人民币汇率走势的分析

更新7_第1部分_时间序列分析_ARCH模型和GARCH模型原理 -清风老师数学建模视频课

时间序列分析:第1章 时间序列数据

时间序列分析:第5章 自回归条件异方差(GARCH)模型(1)

Dcc-Garch建模实证操作过程_Eviews10.0#单变量的Garch建模获取标准化残差序列

时间序列分析:第5章 自回归条件异方差(GARCH)模型(5)

异方差时间序列模型GARCH模型股票预测

如何用EViews做ARMA模型?

DCC-GARCH模型

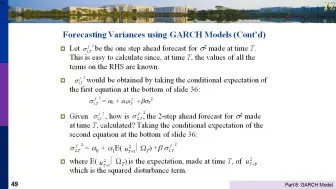

8.4 GARCH预测

DCC-GARCH模型的eviews操作

R语言单变量时间序列分析-7-时间序列模型-GARCH模型

Garth系列模型eviews

Eviews garch-VaR

2.6ARCH模型

人民币汇率未来半年预测

股票波动率预测:用python实现garch模型预测股票未来波动

计量经济学Eviews:基于GARCH-VaR模型沪深300股指收益率波动分析

07金融计量学R和Python::Garch模型建模

GARCH时间序列R语言代码讲解

Eviews的ARCH和GARCH

【时间序列】3.14:GARCH模型

时间序列分析:第5章 自回归条件异方差(GARCH)模型(4)

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析

如何用EViews做GARCH模型?

9.18时间序列分析--案例1-中国未来GDP预测

【Python时间序列分析】基于ARIMA模型的餐厅销量预测

Ch5.4GARCH类模型估计-Ch5 时间序列计量经济分析-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析

06金融计量学R和Python::Garch模型建模

关于GARCH非常非常皮毛的快速入门