V

主页

京东 11.11 红包

高级计量经济学第三十节——面板数据——豪斯曼检验(究竟用固定效应模型还是随机效应模型)

发布人

-

打开封面

下载高清视频

观看高清视频

视频下载器

高级计量经济学第二十节——面板数据的混合估计法

高级计量经济学第二十六节——面板数据估计方法之证明经过广义离差变换的随机效应模型的扰动项不再自相关

高级计量经济学第四十节——面板数据stata实例9——在同一张表格显示回归结果以及把回归结果导出到word文档

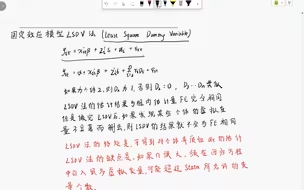

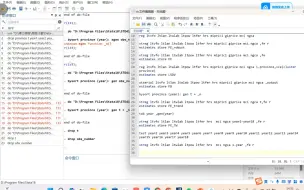

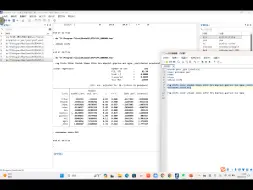

高级计量经济学第二十二节——面板数据估计方法之个体固定效应模型的LSDV法

高级计量经济学第二十九节——非平衡面板数据

高级计量经济学第三十六节——面板数据stata实例5——双向固定效应—孙增老师

高级计量经济学第三十三节——面板数据stata实例2——混合回归(孙增老师)

高级计量经济学第三十四节——面板数据stata实例3——个体固定效应-组内估计法和LSDV法

高级计量经济学第二十五节——面板数据估计方法之随机效应模型

高级计量经济学第三十二节——面板数据stata实例1——数据的统计特征

高级计量经济学第二十三节——面板数据估计方法之个体固定效应模型一阶差分法

高级宏观经济学——Arrow-Debreu equlibrium

高级货币金融学——OLG模型

高级计量经济学第十节——OLS估计量一致性以及渐进分布的推导

高级计量经济学第十五节——工具变量法之简单模型的工具变量法

高级计量经济学第五节。单个约束的假设检验用t统计量检验的推导,多个约束的假设检验及联合检验用F统计量的推导。

高级宏观经济学第四讲1——Sequential Markets equilibrium (SM模型)

微宏观十讲题第三讲一般均衡试听课——鲁滨逊克鲁索自给自足的经济(北大软微金融科技和北大汇丰金融硕士都考过此类题目)

高级宏观经济学第三讲——福利经济学第一定理的证明

计量经济学第三讲多元线性回归模型6多元线性回归模型误差项方差的无偏估计量证明。(推导过程问题补充,详细推导过程见5)

高级计量经济学第三节。误差项的无偏估计量是残差项平方和除以(n-k)的推导证明。

九讲搞定计量经济学第二讲12一元线性回归模型的统计检验之变量的显著性检验

高级计量经济学第四节。证明误差项方差的无偏估计量比上误差项的方差满足卡方(n-k)分布比上(n-k)。

高级计量经济学第八节——线性投影和条件均值不一样的例子

2024年人大802经济学考研真题精讲以及2025年人大802经济学导学课

孙增老师微宏观经济学考研名校班基础阶段模型考试试听课——斯塔克伯格博弈的阻止——进入问题

九讲搞定计量经济学第二讲8—最小二乘估计量的统计性质有效性的证明(一元回归模型)

十讲题索罗模型试听课——离散的索罗模型

孙增老师微宏观经济学考研十讲题试听课——证明当边际成本下降的时候,平均成本一定下降。

高级计量经济学第二讲(孙增老师授课)北大软微金融科技考研复试,北大汇丰金融硕士/西方经济学、光华考研复试,南开计量考研,人大802/834复试涉及到计量的专业。

修正的斯拉茨基方程-禀赋收入效应

北大软微金融科技2022年考研真题微观经济学第三题

九讲搞定计量经济学第二讲6—最小二乘估计量的统计性质

孙增老师——每日精选习题10——复合商品问题(尼克尔森课后题,这道题最容易理解的讲解。)

孙增老师——25经济学考研名校特训班5月份模拟卷第三题。

人大802经济学考研和北大软微金融科技考研-二价价格歧视,逆向选择模型

十讲题第九讲经济增长理论试听课——该题来自北大软微金融科技2019年考研真题,索罗模型解伯努利方程。

孙增老师——微宏观十讲题试听课之分离均衡(北大汇丰2024年考过类似计算题)

孙增老师25名校经济学考研基础阶段模拟卷题目试听课——相机抉择和固定规则题目,市面唯一正确答案。题目中假设预期通货膨胀不能为负的,如果可以为负的,要分类讨论。

高级计量经济学第一节课(孙增老师授课)(伍德里奇弟子的课堂笔记)北大软微金融科技考研复试,北大汇丰光华金融硕士/西方经济学考研复试,南开考研计量,FW定理