V

主页

京东 11.11 红包

2.2.8 结构性信用风险 Structured Credit Risk

发布人

点击链接查看更多内容:https://analystprep.com/shop/frm-part-1-and-part-2-complete-course-by-analystprep/ AnalystPrep是经GARP批准的FRM学习平台。内容包括所有关于FRM的视频课程、学习笔记、题库、模拟考试和涵盖FRM大纲所有章节的公式表。

打开封面

下载高清视频

观看高清视频

视频下载器

2.3.5 风险缓解 Risk Mitigation

1.1.4 信用风险转移机制 Credit Risk Transfer Mechanisms

【2024金融风险管理学】第四讲 金融风险的存在形态

2.2.5 信用风险和信用衍生工具 Credit Risks and Credit Derivatives

1.3.20 互换 Swaps

2.2.13A 信用和债务价值调整 Credit and Debt Value Adjustments

【神偷奶爸4】格鲁重出江湖,超级小黄人重磅亮相!

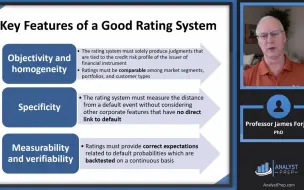

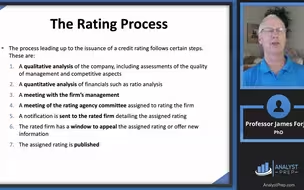

2.2.4 评级方法 Ratings Assignment Methodologies

2.5.5 投资组合风险: 分析方法 Portfolio Risk: Analytical Methods

2.1.10 风险度量和对冲的实证方法 Empirical Approaches to Risk Metrics and Hedging

1.5.3 夏普比率、特雷诺比率和詹森阿尔法指数 Sharpe Ratio, Treynor Ratio and Jensen's Alpha

2.2.6 价差风险和违约强度模型 Spread Risk and Default Intensity Models

2.3.6 风险报告 Risk Reporting

2.2.17&18 证券化简介 An Introduction to Securitization

1.3.17 公司债券 Corporate Bonds

2.2.11 抵押品 Collateral

2.2.7 投资组合信用风险 Portfolio Credit Risk

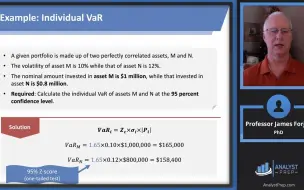

1.4.6 信用风险测度 Measuring Credit Risk

1.3.2 保险公司和个人养老金 Insurance Companies and Pension Plans

1.1.3 风险管理的措施 The Governance of Risk Management

1.3.6 中央清算 Central Clearing

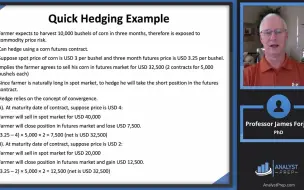

1.3.8 利用期货对冲 Using Futures for Hedging

1.5.10 期权的回报和盈亏 Options Payoffs and Profits & Losses

2.3.3 风险识别 Risk Identification

2.5.6 投资管理中的VaR和风险预算 VaR and Risk Budgeting in Investment Management

2.1.11 期限结构模型的科学 The Science of Term Structure Models

1.5.1 投资组合理论的演变--从有效边际到CAL再到SML

1.3.4 衍生品介绍 Introduction to Derivatives

1.2.5 样本矩 Sample Moments

1.4.5 国家风险 Country Risk

1.4.9 定价惯例、贴现和套利 Pricing Conventions, Discounting, and Arbitrage

1.5.8 即期汇率与远期汇率 Spot Rate vs. Forward Rates

2.3.4 风险衡量和评估 Risk Measurement and Assessment

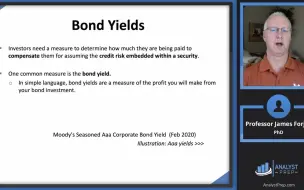

1.5.7 债券估价 Bond Valuation

1.3.9 外汇市场 Foreign Exchange Markets

1.4.4 内部和外部评级 External and Internal Ratings

1.3.18 抵押贷款和抵押支持债券 Mortgages and Mortgage-backed Securities

1.1.7 风险数据汇总和报告原则 Risk Data Aggregation and Reporting Principles

1.3.19 利率期货 Interest Rate Futures

2.3.10 模型风险管理指南 Supervisory Guidance on Model Risk Management