V

主页

京东 11.11 红包

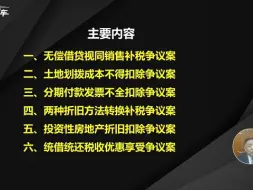

六、统借统还税收优惠享受争议案

发布人

大成方略

打开封面

下载高清视频

观看高清视频

视频下载器

3.体会“智慧税务”时代下的税收风险新画像(三)

合伙人向持股平台转让股份

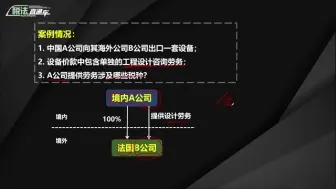

跨境劳务的纳税义务判定与涉税风险分析~居民企业提供跨境劳务的纳税义务判定

2.典型的高新技术企业大数据疑点指标列示

转让持股平台的财产份额

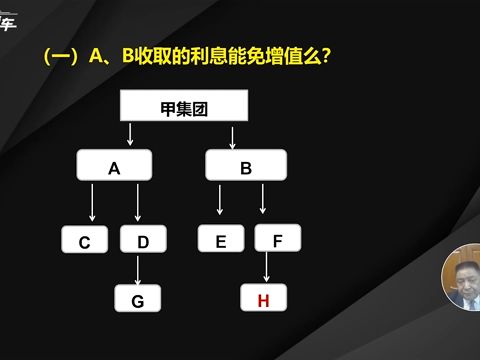

新《公司法》类别股固定分红与利息的税收关系

数字化下税负博弈的底层逻辑—九个典型税案研习

发票种类与税收征管规范

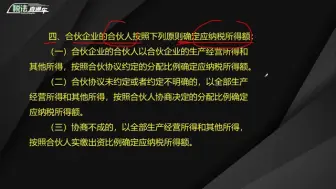

合伙企业所得税“先分后税”的问题

资产损失错误数据修正及处理

应收账款保理业务税收风险防范(一)有追索权保理的税收风险防范

二、土地划拨成本不得扣除争议案

稽查中涉票案件争议的沟通和解决(加cw0117获取更多资料)

7.医美机构隐瞒、少计收入涉税风险与合规处理(三)

一、无偿借贷视同销售补税争议案

稽查中取得确认虚开发票争议的沟通和解决(加微信cw0117获取更多资料)

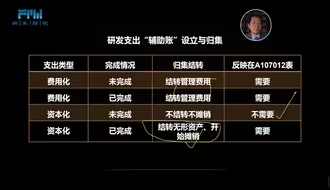

4.研发费用占比政策解析及风险排查(研发费用政策要求)

5.医美机构隐瞒、少计收入涉税风险与合规处理(一)加微cw0117获取更多资料

12.高企研发费用与加计扣除差异案例分析

对销售费用进行分类控制的方法

大成方略23年高会知识点试听2-内部控制要素

“2024中央经济工作会议”明确科技进步税收要点

研发费用的核算技巧

合伙企业的法律属性及纳税主体分析

数电发票基本概念

3.体会“智慧税务”时代下的税收风险新画像(三)加微cw0117获取更多资料

被投资企业发放股票股利的税会差异处理与风险应对

大成方略23年高会知识点试听1-政府采购制度概述

股权激励实战篇-股权激励时机的选择

稽查应对案例训练(加微信cw0117获取更多资料)

4.数字管理——全面数字化电子发票引发企业票据管理新模式(一)

《基于效益增加的日常费用控制模式》

企业股权激励业务的税会差异处理与风险应对

综合成本的结构分解与控制方法

企业“销售返利”涉税处理的风险应对与税务规划

合伙企业解散与一般企业解散的税务处理差异

全成本核算的实操与案例分析二

税务类 稽查中涉嫌偷税和骗税的争议沟通和解决

员工持股平台设计及其涉税问题

3.医疗美容行业的税收监管态势和面临的挑战