V

主页

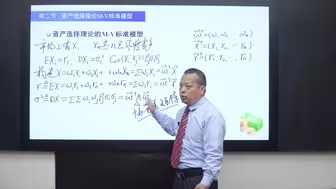

证券投资学(22)资产选择理论的标准模型

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

证券投资学(24)资产选择理论标准模型的解

证券投资学(23)资产选择理论标准模型的求解

【上海大学赵贞玉副教授】证券投资学 | 2.1.3 基于M-V的资产选择模型的解

证券投资学(31)资产选择理论M-V模型的缺陷

证券投资学(20)资产选择理论的提出及其假设

证券投资学(9):资产选择理论的M-V模型

证券投资学(30)资产选择理论标准模型的扩展—协方差矩阵半正定

证券投资学(1)《证券投资学》课程框架

证券投资学(32)系统风险和非系统风险的风险溢价

证券投资学(33)资本资产定价模型的由来

证券投资学(66)期权组合—风险逆转价差组合

证券投资学(50)历史选择了期权

证券投资学(39)资本资产定价模型的贡献与不足

2.2 资产选择理论M-V标准模型

证券投资学(9)风险的分类

证券投资学(53)期权头寸与投资策略

证券投资学(44)套利定价理论的核心—一价定律

证券投资学(56)买权的二叉树定价—无套利均衡定价

【上海大学赵贞玉副教授】证券投资学 | 2.4 M-V模型的扩展-加入无风险资产

证券投资学(28)资产选择理论标准模型的扩展—加入无风险资产

证券投资学(6)永续年金

证券投资学(57)买权的二叉树定价—风险中性原理

证券投资学(62)期权组合—跨式和宽跨式期权组合

2.3 资产选择理论M-V标准模型的解

【上海大学赵贞玉副教授】证券投资学 | 2.1.1 资产选择理论的思想和理性人假设

证券投资学(5)预付年金

证券投资学(8)风险与不确定性

证券投资学(69)有效市场假说—投资三则

证券投资学(58)卖权的二叉树定价

证券投资学(37)资本资产定价模型的实证模型

证券投资学(73)有效市场分类—强有效市场

证券投资学(11)风险度量指标—方差、标准差

证券投资学(14):切点组合的推导-以两项风险资产为例

证券投资学(52)期权的到期价值

证券投资学(71)有效市场的分类—弱有效市场

【上海大学赵贞玉副教授】证券投资学 | 2.1.2 基于M-V的资产选择模型

证券投资学(55)期权定价理论—B-S公式的推导

证券投资学(70)有效市场假说的假设前提

证券投资学(76)市场异象—小公司效应

证券投资学(85)股票定价—每年现金股利固定的股票