V

主页

京东 11.11 红包

证券投资学(23)资产选择理论标准模型的求解

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

证券投资学(9):资产选择理论的M-V模型

证券投资学(22)资产选择理论的标准模型

证券投资学(20)资产选择理论的提出及其假设

证券投资学(28)资产选择理论标准模型的扩展—加入无风险资产

证券投资学(8):资产选择理论的提出及其基本思想

证券投资学(24)资产选择理论标准模型的解

【上海大学赵贞玉副教授】证券投资学 | 2.1.1 资产选择理论的思想和理性人假设

证券投资学(31)资产选择理论M-V模型的缺陷

证券投资学(66)期权组合—风险逆转价差组合

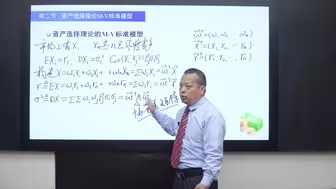

2.3 资产选择理论M-V标准模型的解

证券投资学(14):切点组合的推导-以两项风险资产为例

【上海大学赵贞玉副教授】证券投资学 | 2.4 M-V模型的扩展-加入无风险资产

证券投资学(13):M-V模型的扩展,加入无风险资产

2.2 资产选择理论M-V标准模型

【上海大学赵贞玉副教授】证券投资学 | 2.1.3 基于M-V的资产选择模型的解

证券投资学(78)市场异象—过度反应和不足反应

证券投资学(35)资本资产定价模型的基本假设

证券投资学(43)套利定价理论的假设条件

证券投资学(45):市盈率与产业生命周期

证券投资学(32)系统风险和非系统风险的风险溢价

证券投资学(55)期权定价理论—B-S公式的推导

证券投资学(27)相关系数对组合σ-r的影响

证券投资学(71)有效市场的分类—弱有效市场

证券投资学(29):期权定价-BS公式的推导

证券投资学(40):弱有效市场

证券投资学(38)资本资产定价模型族

证券投资学(39)资本资产定价模型的贡献与不足

证券投资学(29)两项风险资产构成的切点组合

证券投资学(9)风险的分类

证券投资学(69)有效市场假说—投资三则

证券投资学(10):M-V模型的解

证券投资学(41)套利定价理论—生活中的例子

证券投资学(27):期权头寸与投资策略的对应关系

证券投资学(30)资产选择理论标准模型的扩展—协方差矩阵半正定

证券投资学(56)买权的二叉树定价—无套利均衡定价

证券投资学(46):苏格拉底麦穗问题及对婚恋的启示

证券投资学(84)上海股市二级市场定价效率研究—基于弹簧振子理论

证券投资学(70)有效市场假说的假设前提

证券投资学(20):MM定理

证券投资学(24):历史选择了期权