V

主页

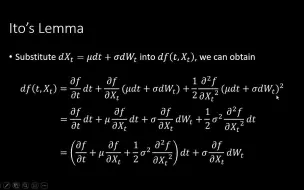

金融工程I - 期权定价模型:伊藤引理

发布人

伊藤引理的推导及应用 课件下载:https://share.weiyun.com/tFIEfplE

打开封面

下载高清视频

观看高清视频

视频下载器

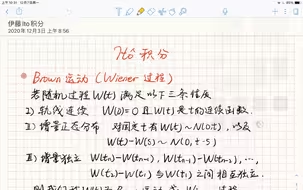

【伊藤积分】布朗运动 二次变差定理 随机积分 随机微分方程

伊藤引理傻瓜入门教程1/3(数学不好可回避不看)

随机微分方程008:伊藤公式 Ito's Formula

第22章 伊藤引理

量化金融理论【1】布朗运动 - 随机微积分和伊藤引理

【搬运】Itō Calculus, 伊藤引理的证明,麻省理工学院18.S096 2013年秋季数学与金融应用专题

量化金融理论【2】Ito, Vasicek, CIR Model- 伊藤引理1&2,瓦西塞和CIR模型 - 随机微积分和伊藤引理

【哥伦比亚大学】金融工程-衍生品定价 | 期权定价 | Black-Scholes | 实物期权 | CDOs

Black-Scholes定价模型(BS公式的全程推导与应用)

【厦门大学】《金融工程》国家级精品课(全61课)

伊藤引理傻瓜入门教程2-3(数学不好可回避不看)

金融工程线上教学视频

维纳过程和伊藤引理的推导以及对于股价分布的应用(视频结尾附上了完整推导笔记!)

金融随机分析—Black Scholes Equation(PDE)以及 BS期权定价公式推导过程

《金融工程学》

二叉树定价法(欧、美式期权的两步、三步二叉树)

【南京大学】期权定价【全39课】

量化金融系列:Ito Calculus (伊藤微积分)

金融随机分析

期权、期货及其他衍生产品

金融工程学郑振龙版 复习自存

金融数学 第一章 布朗运动

金融工程学-浙江工商大学

金融工程I - 期权定价模型:BSM模型的基本思路

金融经济学|伊藤引理

金融工程学期末复习速成!

金融工程I - 期权定价模型:BSM公式(2)

金融随机分析伊藤过程笔记 | 从Vasicek和CIR利率期限结构谈起

金融工程I - 期权定价模型:伊藤积分

金融工程I - 什么是金融工程(1)

24期权、期货及其他衍生产品Wiener Processes and Itô’s Lemma-1 - 馬可夫過程、 維納過程與伊藤過程 (reco

金融工程I - 课程基本信息

金融工程I - 期权定价模型:BSM方程

金融工程I - 期权的价值分析:期权的盈亏分析

【中央财经大学】 期货与期权 | 公开课

金融工程I - 期权定价模型:BSM公式(1)

金融工程I - 期权定价模型:布朗运动

金融工程II - 动态对冲的基本原理

金融工程I - 期权的价值分析:期权的无套利关系(1)

伊藤引理的介绍和推导。