V

主页

量化金融理论【1】布朗运动 - 随机微积分和伊藤引理

发布人

量化交易技术交流 微信加群: Zoutain 公众号:魔鬼代言者 群内不定期分享量化研报

打开封面

下载高清视频

观看高清视频

视频下载器

【伊藤积分】布朗运动 二次变差定理 随机积分 随机微分方程

【耶鲁大学】《量化金融》(全42讲)金融+AI研究生必学经典!

MIT量化金融:伊藤微积分( Itô calculus)

随机微分方程001: Introduction

金融数学 第一章 布朗运动

【英文生肉】随机积分(伊藤积分)

Stochastic Calculus for Finance 金融中的随机分析

【厦门大学】《金融工程》国家级精品课(全61课)

随机过程 - 华中科技大学(更新至7.4)

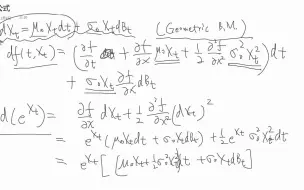

随机微分方程008:伊藤公式 Ito's Formula

伊藤引理傻瓜入门教程1/3(数学不好可回避不看)

金融随机分析

【搬运】Itō Calculus, 伊藤引理的证明,麻省理工学院18.S096 2013年秋季数学与金融应用专题

量化金融系列:Ito Calculus (伊藤微积分)

金融工程I - 期权定价模型:伊藤引理

随机分析

金融数学课程:38. Black-Scholes公式推导及概率解释

金融随机分析基础知识梳理(使用复旦大学金融专硕讲义)

百万年薪的量化金融的劝入和劝退(劝退篇)

金融数学 第二章 鞅

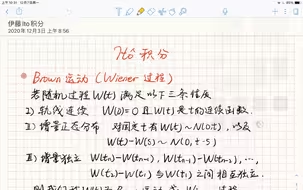

金融数学课程:25. 布朗运动(Brownian Motion)

MIT Stochastic Calculus 随机过程 中英字幕 课程代码MIT 6.262 2012年秋

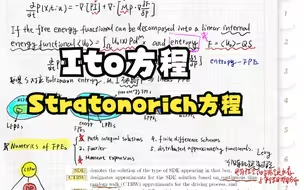

【随机微分方程】1.Ito方程与Stratonorich方程

【量化策略】胜率超8成,仅个位数回撤的融合策略!-- 计算机自动化交易

Stochastic Calculus 随机过程 中英字幕

金融数学系列 — 一个华尔街量化工作岗位经常面试的随机过程题目

习题课:布朗运动

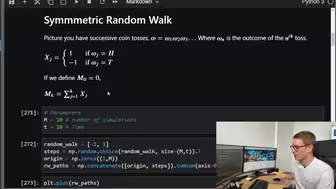

《Quant绿皮书》全解析:Chapter5 随机游走与布朗运动专题

《布朗运动,鞅和随机微积分》1.1 高斯随机变量

随机漫步,高斯手中的蚂蚁

量化金融系列:Brownian Motion (布朗运动)

金融随机分析伊藤过程笔记 | 从Vasicek和CIR利率期限结构谈起

Black-Scholes定价模型(BS公式的全程推导与应用)

【悟了个理】布朗运动现象和解释

量化金融理论【2】Ito, Vasicek, CIR Model- 伊藤引理1&2,瓦西塞和CIR模型 - 随机微积分和伊藤引理

金融数学课程:32. Ito公式

一分钟理解布朗运动

深入浅出:Transformer编码器解码器与自注意力机制(self-attention) | 人工智能,大模型

金融数学课程:30. Ito积分

金融数学课程:33. 几何布朗运动