V

主页

金融随机分析—Black Scholes Equation(PDE)以及 BS期权定价公式推导过程

发布人

-

打开封面

下载高清视频

观看高清视频

视频下载器

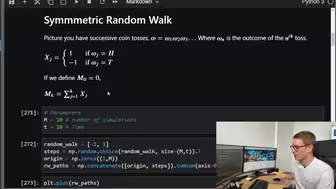

Stochastic Calculus for Finance 1 金融随机过程1 中英字幕 by General Kanki

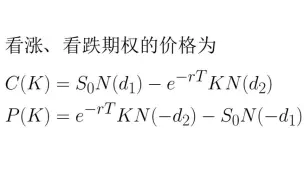

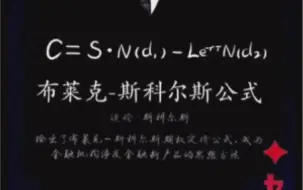

Black-Scholes定价模型(BS公式的全程推导与应用)

金融数学课程:38. Black-Scholes公式推导及概率解释

期权(三):BS定价公式推导

【金融数学】Stochastic Calculus for Finance 1 金融随机分析1|转载网课 自动英字

期权、期货及其他衍生产品

手撕布莱克斯科尔斯莫顿模型(BSM model)(二)——解的全推导过程

金融数学系列 — 不用Black-Scholes方程的很短的期权定价公式的推导

一个公式如何撬动万亿市场经济?

【哥伦比亚大学】金融工程-衍生品定价 | 期权定价 | Black-Scholes | 实物期权 | CDOs

期权定价公式原理:bs公式,二叉树模型

【金融经济学复习记录】布莱克-斯科尔斯公式期权定价BS公式-Black-Scholes

(复盘日记)期权定价3:布莱克-斯科尔斯-莫顿定价公式(把公式记住就好了!!)

Stochastic Calculus for Finance 2 金融随机过程2 中英字幕

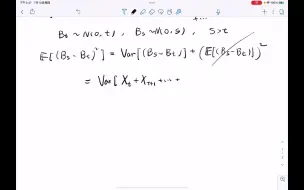

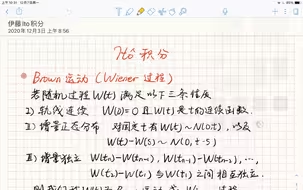

金融随机分析

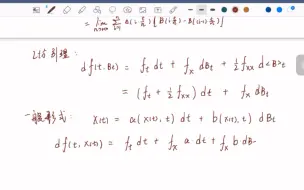

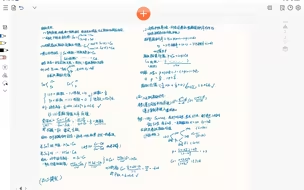

《金融衍生工具分析》第13章第1-2节 Black- Scholes公式的导出与求解

期权(二):BS定价公式前置知识

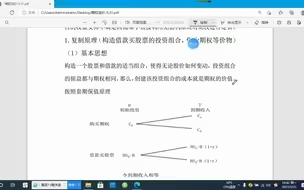

一张图解决期权定价原理

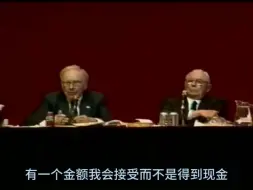

巴芒评论Black Scholes期权定价模型

金融随机分析伊藤过程笔记 | 从Vasicek和CIR利率期限结构谈起

期权定价理论!B-S公式!

金融数学课程:32. Ito公式

金融随机分析基础知识梳理(使用复旦大学金融专硕讲义)

【伊藤积分】布朗运动 二次变差定理 随机积分 随机微分方程

Black Scholes模型从入门到放弃

Matlab金融 第12讲 BS公式与二叉树模型—期权定价与分析

金融随机分析-连续时间

Stochastic Calculus for Finance 金融中的随机分析

金融工程I - 期权定价模型:BSM模型的基本思路

【英文字幕】金融随机分析2:连续时间模型

证券投资学(29):期权定价-BS公式的推导

雪球期权的定价(PDE和MC)

【同济大学】金融衍生品定价-期权定价-BS模型

【南京大学】期权定价【全39课】

期权之BS定价模型

Black-Scholes公式推导

期权(四):BSM方程推导

期权三种定价方法

期权交易策略(牛/熊市差价、盒式差价、跨式组合等)

二叉树定价法(欧、美式期权的两步、三步二叉树)