V

主页

十分钟学会VaR GARCH using R

发布人

录视频不易,点赞得多会更更新更快,不说了鸽了好久,想看什么就告诉我哦!

打开封面

下载高清视频

观看高清视频

视频下载器

VAR(向量自回归)的基本思路与步骤(入门级,新手必看!!!)

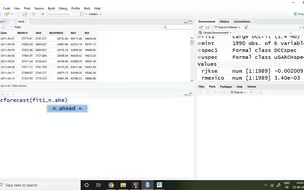

DCC-GARCH模型在R语言中的实现以及结果的提取

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

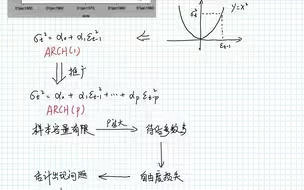

时间序列分析进阶(老手必看!!)(ARCH和GARCH)

DCC-GARCH模型

DCC-GARCH using R

计量经济学Eviews:基于GARCH-VaR模型沪深300股指收益率波动分析

GARCH建模 基于eviews的操作 股价金融时间序列 预测 条件异方差 ARCH 计量经济学

金融建模 38 | 什么是风险价值VaR?以及VaR的三种计算方式 | Financial Modeling 38 Value At Risk

garch模型的应用-VAR值的计算

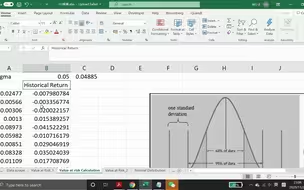

在险价值 VaR - 我和Value at Risk的爱恨情仇 第一集 我给你解释解释什么叫VaR (Excel)

利用eviews计算在险价值(VaR)——基于garch模型

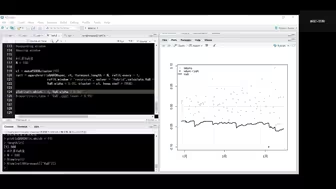

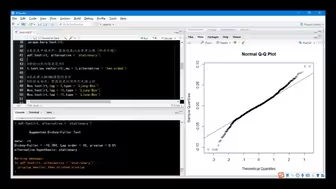

十分钟学会【R语言】基于历史模拟、EWMA、GARCH法预测VaR,Kupiec非条件覆盖回测检验、Christoffersen独立性检验及条件覆盖检验

关于GARCH非常非常皮毛的快速入门

Garch_Var model

Rstudio VAR模型

FD金融——VaR

Garch模型计算风险价值VaR用Stata简单介绍

《基于ARMA-GARCH模型的中国股票指数实证分析》 2022南方科技大学统计学专业本科毕业论文答辩 【!练习录屏 不是答辩现场!】

Eviews garch-VaR

在险价值 VaR - 我和Value at Risk的爱恨情仇 第二集 我给你解释解释什么叫VaR的含义

十分钟学会【R语言】利用GARCH模型族估计VaR(含详细估计原理)-2022-6-26 16:27:18

【时间序列】3.24.1:VaR-Garch模型理论详解与实际操作

二十分钟学会【R语言】建立GARCH模型族完整逻辑及步骤(学生党福利!)-2022-6-12 20:40:19

在险价值VaR与风险管理

啥是风险价值VaR

十分钟学会Eviews软件建立GARCH模型族(学生党福利!)-2022-6-3 22:13:33

VAR向量自回归模型《手把手教你EViews软件操作与案例分析》系列13-时间序列分析公开课(000155486-003057383)

Eviews-VAR模型

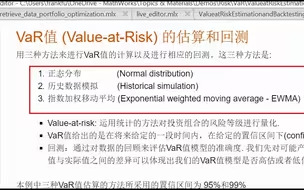

【MATLAB官方】运用 MATLAB 进行 VaR 值的计算和回测

金融风险管理 第十二章 在险价值和预期亏空 VaR&ES

时间序列分析:第5章 自回归条件异方差(GARCH)模型(1)

Eviews利用GARCH模型计算VaR

CoVaR条件风险价值分位数回归计算Stata

在险价值VAR

时间序列分析——人民币汇率建模及预测(基于GARCH模型)

【VaR常用计算方法】VaR介绍

DCC-GARCH模型的eviews操作

方差协方差、历史数据模拟、蒙特卡洛模拟计算VaR基于Excel

Eviews7.2建立VaR-GARCH模型步骤