V

主页

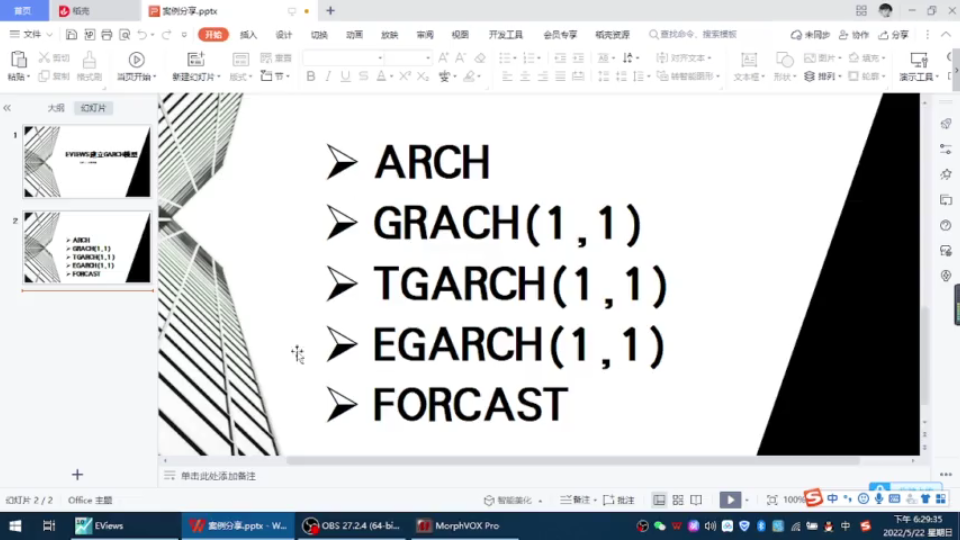

十分钟学会Eviews软件建立GARCH模型族(学生党福利!)-2022-6-3 22:13:33

发布人

总结Eviews软件建立GARCH模型、TGAECH模型、EGARCH模型的详细步骤,跟随教程可快速掌握建模方法!

打开封面

下载高清视频

观看高清视频

视频下载器

十分钟学会【EVIEWS】建立arima模型建模及预测-2022-6-20 21:26:23

时间序列分析 7.3.3 GARCH模型拟合与衍生模型

时间序列分析 7.3.2 GARCH模型结构

Stata建立DCC-GARCH模型的详细步骤及代码

如何用EViews建立ARMA模型

Eviews garch-VaR

时间序列GARCH模型-人民币汇率预测(软件操作讲解)

07金融计量学R和Python::Garch模型建模

异方差时间序列模型GARCH模型股票预测

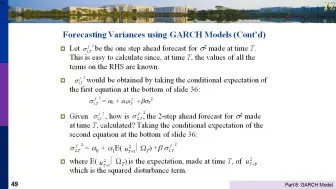

8.4 GARCH预测

关于GARCH非常非常皮毛的快速入门

08金融计量学R和Python::EGARCH、TGARCH和APARCH

eviews软件的基本操作视频-时间序列模型

DCC GARCH模型Eviews实现

【Eviews】eviews学习视频(个人认为最好的学习视频)

garch模型的应用-VAR值的计算

时间序列分析:第5章 自回归条件异方差(GARCH)模型(2)

套期保值,简单流程,自留,使用ols var garch模型

Eviews arch 效应

Eviews的ARCH和GARCH

Var-bekk-garch模型辅导

stata实证分析之Garch模型代码讲解,基于GARCH模型期货价格波动率分析

2.6ARCH模型

Ch5.4GARCH类模型估计-Ch5 时间序列计量经济分析-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析

DCC-GARCH模型

时间序列分析:第5章 自回归条件异方差(GARCH)模型(1)

时间序列分析:第5章 自回归条件异方差(GARCH)模型(5)

如何用EViews软件建立ARCH模型和GARCH模型?

金融计量学_上海财经大学(完整)

【Eviews】求股票简单日收益率、对数收益率均值、标准差、最大值、最小值、偏度、峰度等。

毕业论文eviews实证分析操作分享

基于EViews软件对股票数据进行ARMA,ARIMA模型的样本外预测和内预测

06金融计量学R和Python::Garch模型建模

DCC-GARCH模型的eviews操作

eviews软件garch模型的老师操作步骤

金融风险管理 第十章 波动率 EWMA模型&GARCH(1,1)模型

回答同学们常见的20个eviews问题—方程结果不显著怎么办?数据处理都要取对数吗?平稳性不通过怎么办?存在自相关怎么办?因果检验不通过怎么办?eviews软件

如何用EViews做GARCH模型?

Garth系列模型eviews

Garch模型代码讲解,stata实证分析基于GARCH模型期货价格波动率分析,我们一起学习下吧~