V

主页

金融工程期末考试-资产组合理论(马科维茨资产组合基本知识与最小方差投资组合)

发布人

助力大家考前复习,我将按照之前参加期末考试的卷子进行回忆。这是《金融工程学》的资产组合理论这一章节。

打开封面

下载高清视频

观看高清视频

视频下载器

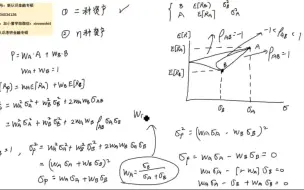

2个资产组成的资产组合的可行集与有效前沿以及最小方差组合的推导

证券投资组合理论1—协方差&相关系数

《基于Excel的金融学》第六章-现代投资组合理论入门

均值方差模型

3-4 投资组合理论-机会集和有效边界

7.资产组合理论.mp4

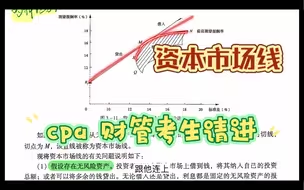

【CPA财管】资本市场线/无风险资产与风险资产投资组合/有效集/市场组合

《金融工程学》

【财管公式不用背系列】协方差/投资组合的风险计量之方差/CPA财务成本管理

马科维茨投资组合理论的Python实现与可视化

【辨行Learning】深度讲解马科维茨资产组合选择模型 ——从无差异曲线到最优选择

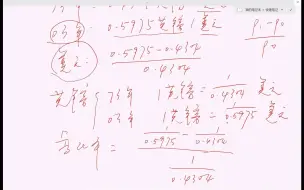

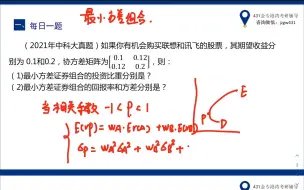

100道公司理财计算题-第9天-最小方差组合计算题

金融工程学期末复习速成!

每天带学五分钟,搞定金融考研名词简答-102:马科维茨的资产组合理论

《金融工程》期末复习(上)

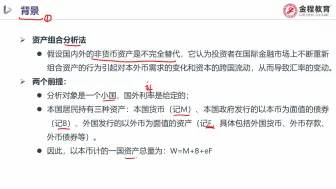

2.资产组合分析法

投资组合理论——马科维兹投资组合理论(两个风险资产的组合)

金融专硕专业课431金融学综合|博迪《投资学》精讲——投资学基础+马科维茨模型(强化阶段复习)

资本资产定价模型-CAPM

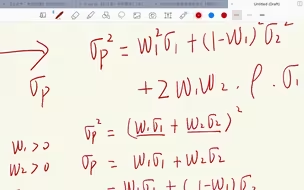

最小方差组合推导

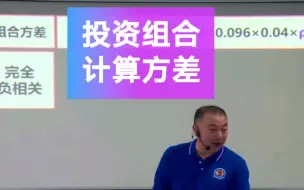

投资组合计算方差

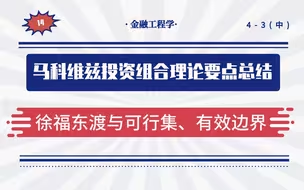

马科维兹资产组合理论要点总结(徐福东渡与可行集、有效边界)

马科维茨资产组合理论与CAPM模型的联系和区别

【金融工程】2小时速成课|金融工程期末不挂科|急救!!#高数帮

财务核心概念—资产组合(证券组合)的风险衡量之方差与标准差的计算

马科维茨资产组合理论定义假设内容

投资学- 第六、七章 - 马科维茨资产组合理论(上)

5.2 Markowitz均值-方差模型

【金融最优化】均值方差模型课堂记录

Matlab模拟马科维兹投资组合(2种风险资产)

马科维茨:投资组合理论

资本资产定价模型(CAPM模型与证券市场线的详细推导)

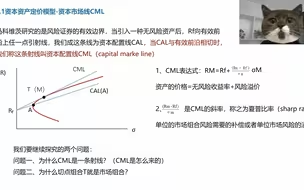

专题三风险与收益10-无风险资产与多种风险资产组合,资本市场线

23年微观-公司理财-资产组合的收益率与方差

【明研金融教育】学习篇】[投资学]资产组合理论(asset portfolio theory),最小方差点,夏普比率最大点,资本配置点等的证明,及思路整理

慎入【量化劝退】均值方差最优化投资组合 - 拉格朗日乘数法| 资产组合 均值方差理论

专题三风险与收益4-投资组合理论观点,组合收益率

实验一:马科维茨投资组合理论——运用excel对组合资产进行规划求解(自用)

投资组合 有效边界线 资产配置线

罗斯《公司理财》习题全讲解 | 第9版 第11章 第49题——day073 最小方差组合︱师兄五步法,搞定金融计算