V

主页

马科维兹资产组合理论要点总结(徐福东渡与可行集、有效边界)

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

马科维茨:投资组合理论

CAPM与APT理论区别与联系,资本资产定价理论与套利定价理论的联系与区别

投资组合理论——马科维兹投资组合理论(两个风险资产的组合)

CAPM 资本资产定价模型

3-4 投资组合理论-机会集和有效边界

证券投资组合理论1—协方差&相关系数

【python实战】最优投资组合 马科维兹 风险平价 最大夏普

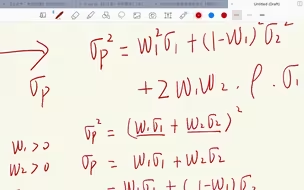

2个资产组成的资产组合的可行集与有效前沿以及最小方差组合的推导

2.资产组合分析法

N个资产组成的资产组合的可行集与有效前沿以及最小方差组合的推导

【CPA财管】资本市场线/无风险资产与风险资产投资组合/有效集/市场组合

久期的基本概念(久期是什么与怎么计算)

CPA|中级会计师|财管 资本资产定价模型 超级详细的讲解!看完收获满满~

每天带学五分钟,搞定金融考研名词简答-102:马科维茨的资产组合理论

金融工程期末考试-资产组合理论(马科维茨资产组合基本知识与最小方差投资组合)

证券组合的风险与报酬,资本市场线,最优投资组合详细讲解。这节有点难度哦,听不明白的同学可以多听几遍。

最优投资组合运用excel构建

马克维兹理论模型

二叉树定价法(欧、美式期权的两步、三步二叉树)

专题三风险与收益10-无风险资产与多种风险资产组合,资本市场线

【中央财经大学】《投资学》【全200课】国家级精品课

excel计算有效边界和最优资产配置线CML

债券基础知识(债券定价与到期收益率)

《投资学》第10章第2节 Markowitz证券组合理论

【公益课】什么是有效边界?| 清华五道口:公司金融21

Matlab模拟马科维兹投资组合(2种风险资产)

资本资产定价模型(CAPM模型与证券市场线的详细推导)

资本资产定价模型(CAPM)

首都经济贸易大学431金融学综合考研知识点之可行集与有效集

08.第7章最优风险资产组合(下)

套期保值的基本原理

马科维兹有效前沿的双曲线性质

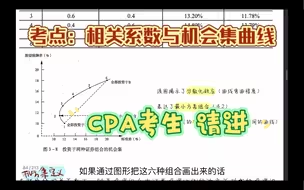

【CPA财管】相关系数与机会集曲线/有效集/无效集/投资组合风险与报酬

Black-Scholes定价模型(BS公式的全程推导与应用)

实验一:马科维茨投资组合理论——运用excel对组合资产进行规划求解(自用)

21东北财经大学 431 证券投资学知识点讲解 第13章 投资组合分析 第14章 资本资产定价模型 第15章 市场效率与绩效评价

【金融考研计算题】专题6:当代投资组合理论(备考大纲)

23年微观-公司理财-有效集和有效边界

每天带学五分钟,搞定金融考研名词简答-103-资本市场线CML

【明研金融教育】学习篇】[投资学]资产组合理论(asset portfolio theory),最小方差点,夏普比率最大点,资本配置点等的证明,及思路整理