V

主页

用R语言实现神经网络预测股票实例

发布人

原文链接:http://tecdat.cn/?p=5725 神经网络是一种基于现有数据创建预测的计算系统。

打开封面

下载高清视频

观看高清视频

视频下载器

主成分分析(PCA)原理及R语言实现及分析实例

多元线性回归模型原理讲解与R语言实例

R语言使用贝叶斯层次模型进行空间数据分析

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

R语言中的偏最小二乘回归PLS-DA

多元线性回归模型原理讲解与R语言实例

R语言多元Copula GARCH 模型时间序列预测

R语言基于copula的贝叶斯分层混合模型的诊断准确性研究

spss modeler用决策树神经网络预测ST的股票

用于NLP的Python:使用Keras的多标签文本LSTM神经网络分类

Boosting集成学习原理与R语言提升回归树BRT预测短鳍鳗分布生态学实例

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

R语言使用混合模型GMM进行聚类

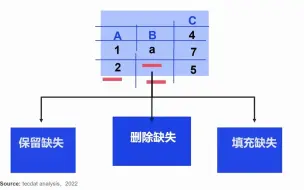

为什么要处理缺失数据?如何R语言中进行缺失值填充?

拓端tecdat:R语言广义相加模型(GAM)在电力负荷预测中的应用

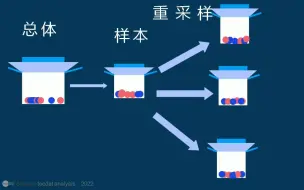

什么是Bootstrap自抽样及R语言Bootstrap线性回归预测置信区间

Lasso回归、岭回归等正则化回归数学原理及R语言实例

R语言用随机森林和文本挖掘提高航空公司客户满意度

R语言用线性模型进行臭氧预测: 加权泊松回归,普通最小二乘,加权负二项式模型,多重插补缺失值

R语言实现偏最小二乘回归法 partial least squares (PLS)回归

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

复杂网络分析CNA简介与R语言对婚礼数据聚类(社区检测)和可视化

【视频讲解】PCA主成分分析原理及R语言经济研究可视化2实例合集

r语言使用rjags R2jags建立贝叶斯模型

R语言用Rshiny探索lme4广义线性混合模型(GLMM)和线性混合模型(LMM)

R语言基于决策树的银行信贷风险预警模型

R语言: GARCH模型股票交易量的研究道琼斯股票市场指数

GBD数据库最优雅的查询和下载方式

R语言做复杂金融产品的几何布朗运动的模拟

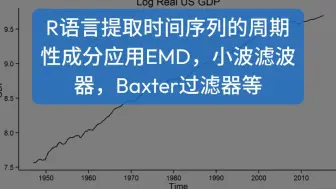

R语言提取时间序列的周期性成分应用EMD,小波滤波器,Baxter过滤器等

R语言Gibbs抽样的贝叶斯简单线性回归仿真分析附代码数据

马尔可夫链原理可视化解释与R语言区制转换Markov regime switching实例

R语言如何找到患者数据中具有差异的指标?(PLS—DA分析)

R语言多元Logistic逻辑回归应用案例

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

KNN(K近邻)算法原理与R语言结合新冠疫情COVID-19对谷歌股票价格时间序列预测

【视频】向量自回归VAR数学原理及R语言软件经济数据脉冲响应分析实例

R语言极值理论EVT:基于GPD模型的火灾损失分布分析

使用R语言进行机制检测的隐马尔可夫模型HMM

【专题】中国企业数字化学习行业研究报告PDF合集