V

主页

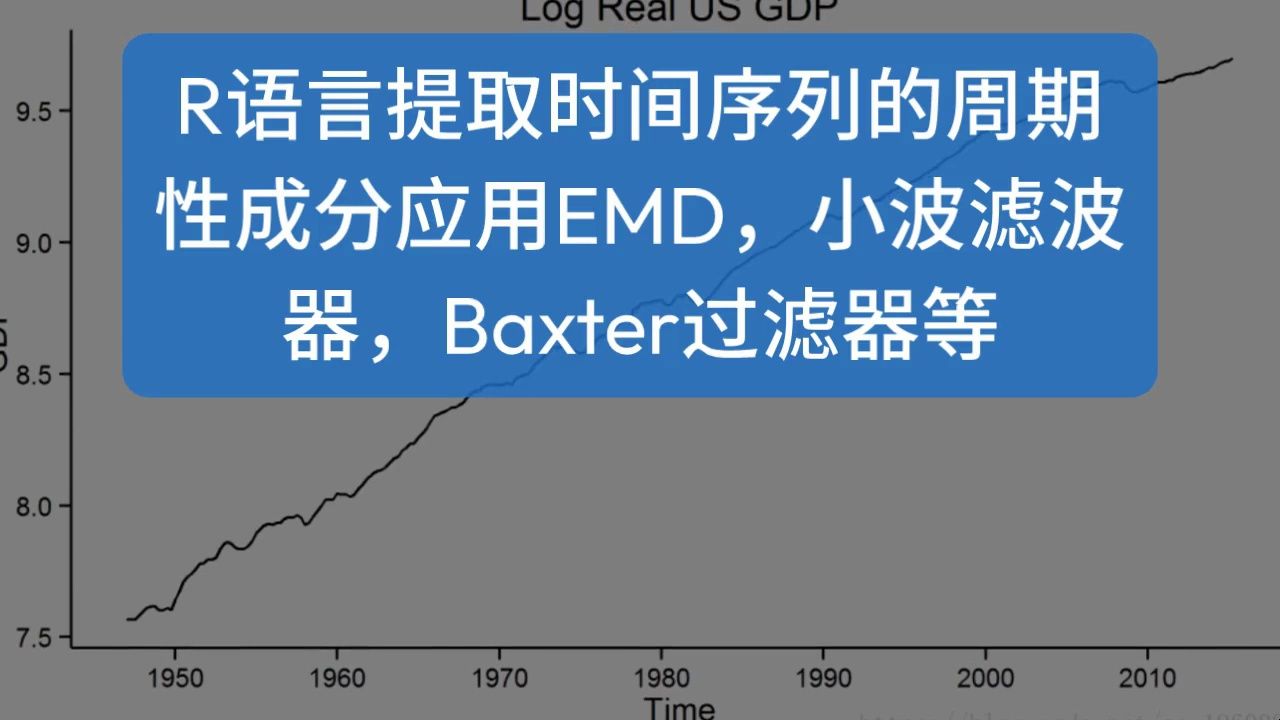

R语言提取时间序列的周期性成分应用EMD,小波滤波器,Baxter过滤器等

发布人

原文链接:http://tecdat.cn/?p=5399 对商业周期的分析需要提取时间序列的周期性成分,该时间序列通常也受到诸如潜在趋势或噪声等其他因素的影响。

打开封面

下载高清视频

观看高清视频

视频下载器

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

R语言时间序列TAR阈值自回归

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

R语言时间序列TAR阈值自回归模型

KNN(K近邻)算法原理与R语言结合新冠疫情COVID-19对谷歌股票价格时间序列预测

R语言估计时变VAR模型时间序列的实证研究分析案例

R语言用ARIMA模型预测巧克力的兴趣趋势时间序列

R语言使用ARIMAX预测失业率经济时间序列数据

用R语言中的神经网络预测时间序列:多层感知器和极限学习机

Python用时变马尔可夫区制转换(Markov regime switching)自回归模型分析经济时间序列

Transformer很强但TimeMixer全面超越!长短程时序预测大幅提升!--人工智能/深度学习/时间序列

R语言时间序列GARCH模型分析股市波动率

基于R语言混合效应模型(mixed model)案例研究

R语言分位数回归、GAM样条曲线、指数平滑和SARIMA对电力负荷时间序列预测

R语言:状态空间模型和卡尔曼滤波预测酒精死亡人数时间序列

Python用ARIMA和SARIMA模型预测销量时间序列数据

R语言DTW 动态时间规整算法分析序列数据和可视化

卡尔曼滤波器:用R语言中的KFAS建模时间序列1

LSTM模型原理及其进行股票收盘价的时间序列预测讲解

R语言基于递归神经网络RNN的温度时间序列预测

R语言深度学习:用keras神经网络回归模型预测时间序列数据

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

在Python中使用LSTM和PyTorch进行时间序列预测

拓端tecdat:R语言广义相加模型(GAM)在电力负荷预测中的应用

Python ARIMA时间序列模型预测航空公司的乘客数量

R语言神经网络模型预测车辆数量时间序列

R语言去趋势:HP、Baxter King滤波、Beveridge Nelson

R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究分析案例

R语言基于决策树的银行信贷风险预警模型

R语言社区主题检测算法应用案例

r语言中对LASSO,Ridge岭回归和Elastic Net模型实现

R语言如何和何时使用glmnet岭回归

R语言高维数据的主成分pca、 t-SNE算法降维与可视化分析案例报告

关联规则模型、Apriori算法及R语言挖掘杂货店交易数据与交互可视化

为啥神经网络(几乎)可以学习任何东西?看神经网络究竟有多智能!6小时吃透CNN/RNN/GAN/GNN/Transformer五大神经网络模型原理与实战!

【强烈推荐】迪哥2小时手把手教你深度解析Informer对比Transformer更高效的长时间序列预测方法!论文精读+源码复现!

R语言使用最优聚类簇数k-medoids聚类进行客户细分

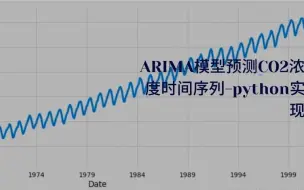

ARIMA模型预测CO2浓度时间序列-python实现

R语言基础操作