V

主页

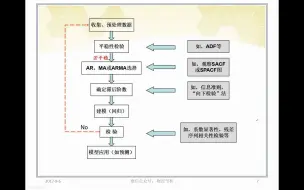

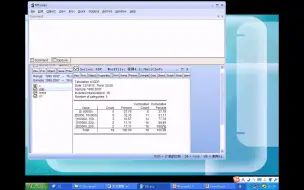

如何用EViews软件对AR,MA和ARMA模型进行定阶并选取最优模型?

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

十分钟学会【EVIEWS】建立arima模型建模及预测-2022-6-20 21:26:23

Eviews软件实现ARIMA模型定阶以及如何撰写方程

Eviews操作ARMA模型

平稳时间序列预测——AR、MA、ARMA模型预测例题

eviews构建AR(p)模型

时序模式-时间序列-AR-MA-ARMA-ARIMA

如何用EViews软件检验平稳非白噪声序列?

平稳时间序列预测——AR、MA、ARMA模型预测

9.13时间序列分析--AR模型

AR模型——模型结构

ARMA模型

9.16时间序列分析--ARIMA模型

eviews软件的基本操作视频-时间序列模型

自动ARIMA预测对ARMA模型定阶与建模

时间序列分析——ARMA 模型自相关、偏自相关(自用)

ARMA模拟

MA模型

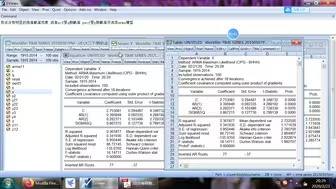

金融计量学 ARMA的定阶

时间序列分析: 第3章 平稳时间序列模型ARMA(1)

计量经济学Eviews:最优滞后阶数,VAR模型

【Eviews】ar 自回归模型 5-5收益率

ARMA模型如何快速确定阶数

E-views 序列自相关与AR模型

2.2ARMA模型

【时间序列分析4】ARMA的模型识别

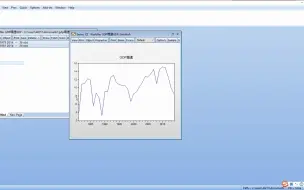

Eviews实操:回归模型的预测

【Eviews】eviews学习视频(个人认为最好的学习视频)

Eviews操作AR模型

【Eviews】沪市股票价格指数波动模型的ARCH 检验

如何判断拖尾与截尾(偏自相关分析)

ARMA模型在 eviews上的操作

如何用EViews建立ARMA模型

eviews教程

Eviews对股票进行波动率预测

Eviews金融时间序列AR(1)模型

EVIEWS-ARMA-GDP增速(平稳序列)

计量经济学Eviews:ARCH模型,GARCH模型

如何用EViews做ARMA模型?

13AR自回归模型-时间序列分析-张华节-财经节析-手把手教你EViews软件操作与案例分析系列

arma模型-建模过程