V

主页

如何用EViews做ARMA模型?

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

ARMA模型如何快速确定阶数

时序模式-时间序列-AR-MA-ARMA-ARIMA

平稳时间序列预测——AR、MA、ARMA模型预测

平稳时间序列预测——AR、MA、ARMA模型预测例题

【Eviews】eviews学习视频(个人认为最好的学习视频)

时间序列分析: 第3章 平稳时间序列模型ARMA(1)

AR模型——模型结构

如何用EViews做VAR模型(上)

时间序列分析的基本思路与步骤(入门级,新手必看!!!)

Eviews时间序列模型1—数据导入/散点图/一元线性回归/预测/F检验t检验/

第3章‖Eviews 预测分析~根据下一年的x值预测出y值 yf值 YF值

保奖班32:ARMA时间序列预测模型Matlab编程实战!

9.2 时间预测模型 ARIMA

计量经济学Eviews:基于GARCH-VaR模型沪深300股指收益率波动分析

Eviews实操:回归模型的预测

计量经济学Eviews:ARCH模型,GARCH模型

如何用EViews做ARMA模型?金融计量学2.0来了!听好,我不允许有任何人还为毕业论文发愁!

如何用EViews软件对AR,MA和ARMA模型进行定阶并选取最优模型?

eviews软件的基本操作视频-时间序列模型

9.16时间序列分析--ARIMA模型

Eviews软件实现ARIMA模型定阶以及如何撰写方程

如何用EViews软件建立ARCH模型和GARCH模型?

8时间序列的平稳性检验

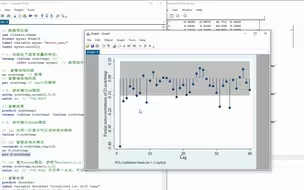

2.2ARMA模型

ARMA模型

如何用eviews快速完成毕业论文的实证部分|面板数据|F检验|豪斯曼检验

【速通进阶版】金融计量学重难点精讲 \ 时间序列数据 \ 面板数据 \ 计量经济学 \ 金融数据分析 \ Eviews stata

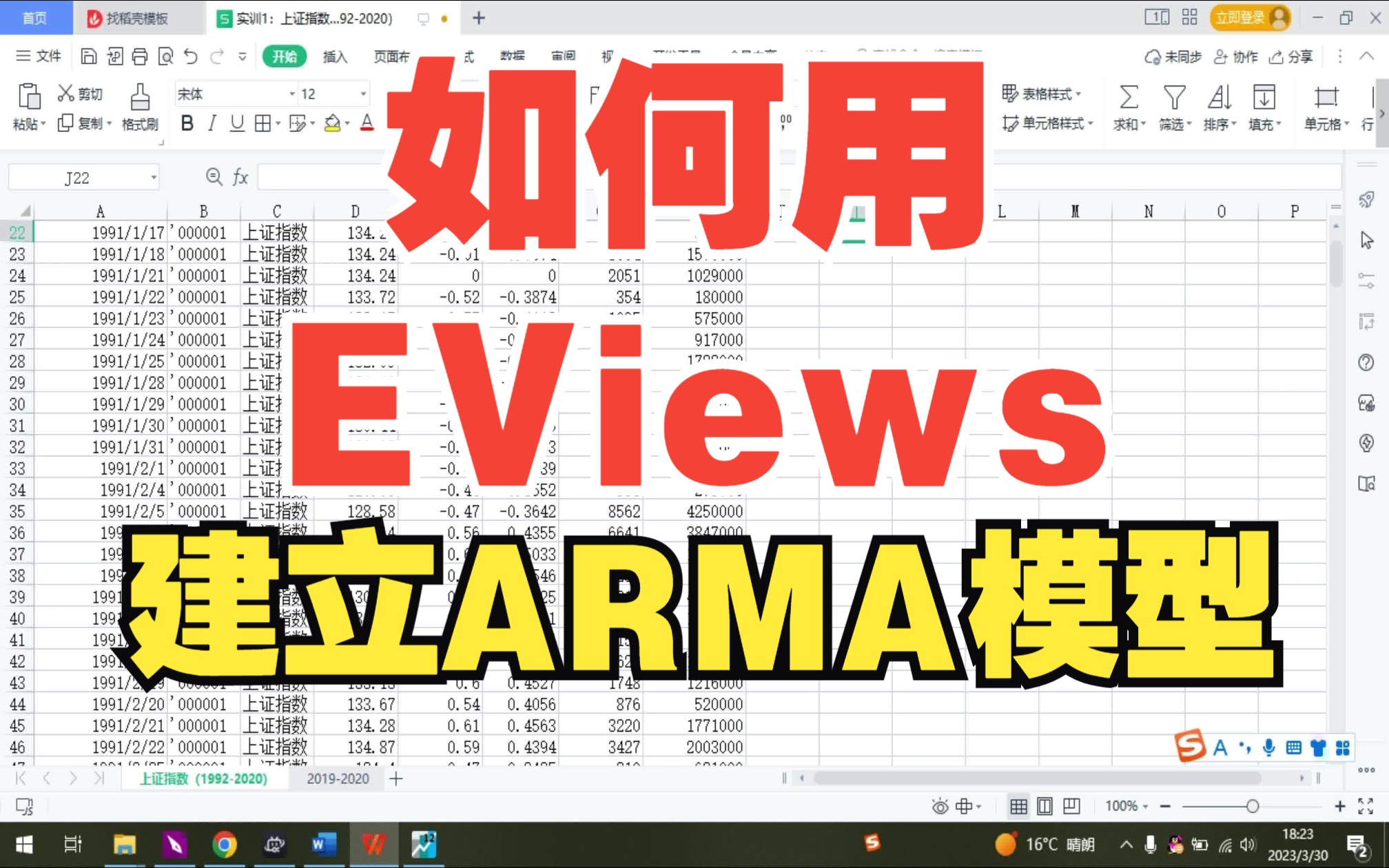

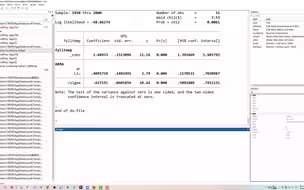

如何用EViews建立ARMA模型

时间序列分析eviews

GARCH建模 基于eviews的操作 股价金融时间序列 预测 条件异方差 ARCH 计量经济学

Eviews操作ARMA模型

如何用EViews做VAR模型?金融计量学2.0来了!听好,我不允许有任何人还为毕业论文发愁!

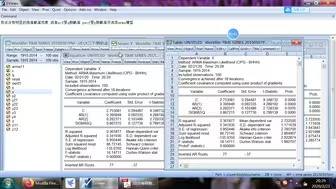

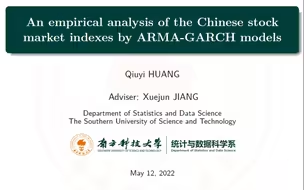

《基于ARMA-GARCH模型的中国股票指数实证分析》 2022南方科技大学统计学专业本科毕业论文答辩 【!练习录屏 不是答辩现场!】

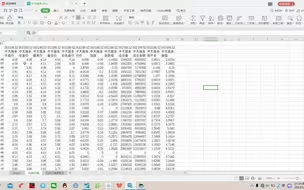

基于EViews软件对股票数据进行ARMA,ARIMA模型的样本外预测和内预测

Eviews时间序列模型2—自相关检验(DW检验LM检验偏自相关图)/异方差检验(怀特检验)/多重共线性检验和逐步回归法

回答同学们常见的20个eviews问题—方程结果不显著怎么办?数据处理都要取对数吗?平稳性不通过怎么办?存在自相关怎么办?因果检验不通过怎么办?eviews软件

十分钟学会【Eviews】季节性ARIMA建模及预测过程,超级详细

十分钟学会Eviews软件建立GARCH模型族(学生党福利!)-2022-6-3 22:13:33

[自用]Eviews ARIMA模型操作-2022-5-12 20:07:12

基于ARIMA 成都GDP预测 eviews10处理