V

主页

金融风险管理 第十章 波动率 EWMA模型&GARCH(1,1)模型

发布人

-

打开封面

下载高清视频

观看高清视频

视频下载器

金融风险管理第三四章 市场风险度量与管理

计算6:利率风险的期限缺口模型 24上财431金融强化 风险管理 上海财经大学金融专硕 上财金融 考研

第2讲:波动率的计算与波动率锥的制作

金融风险管理 第十二章 在险价值和预期亏空 VaR&ES

绝对的干货,波动率

金融风险管理 第八章 交易员如何管理风险敞口 希腊字母

金融风险管理第一二章 概述和识别+第三章灵敏度

金融风险管理1

复旦大学《金融风险管理》导学(知识框架、考点分析、学习方法)

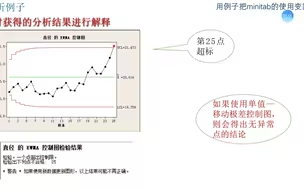

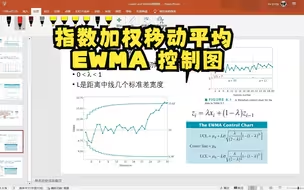

控制:指数加权滑动平均控制图(EWMA):用Minitab实现6σ分析

【FRM】【4K】金融风险管理师 教程 - I.2.10 波动率估计(持续更新中)

【东华大学】金融风险管理

金融风险管理 第十一章 相关性与Copula函数 测量相关系数&WCDR

Garch模型代码讲解,stata实证分析基于GARCH模型期货价格波动率分析,我们一起学习下吧~

时间序列分析:第5章 自回归条件异方差(GARCH)模型(1)

第11章 09.利率风险管理01

复旦大学431《金融风险管理》第一章 (上)

金融风险管理 第十三章 历史模拟法和极值理论

金融风险管理 第九章 利率风险 久期的计算

股票波动率预测:用python实现garch模型预测股票未来波动

金融风险管理 第六章 2007年信用危机

GARCH建模 基于eviews的操作 股价金融时间序列 预测 条件异方差 ARCH 计量经济学

在险价值VaR与风险管理

金融风险管理2022春0421

指数加权移动平均EWMA控制图

金融风险管理 第五章 金融市场上的交易

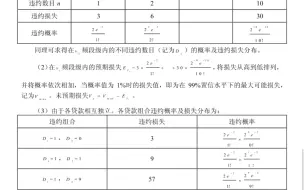

金融风险管理 第十九章 估测违约概率

金融风险管理 第二章 银行 期末复习 荷兰式拍卖

【中央财经大学】金融风险管理【全69课】

3.4 EWMA模型建模

金融风险管理 第三章 保险公司和养老基金 最低保费

十分钟学会【R语言】基于历史模拟、EWMA、GARCH法预测VaR,Kupiec非条件覆盖回测检验、Christoffersen独立性检验及条件覆盖检验

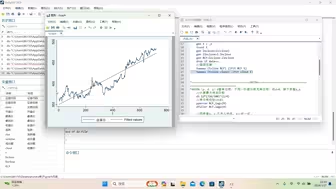

金融建模 03 | 资产组合预期收益率、波动率计算(以两只股票构建为例)

金融风险管理

【Coursera教程】金融管理与风险控制 中英双语字幕

十分钟学会Eviews软件建立GARCH模型族(学生党福利!)-2022-6-3 22:13:33

波动率的意义、基本含义

金融建模 38 | 什么是风险价值VaR?以及VaR的三种计算方式 | Financial Modeling 38 Value At Risk

金融风险管理 第十四章 市场风险:模型构建法

金融风险管理 第一章 引言 期末复习