V

主页

股票波动率预测:用python实现garch模型预测股票未来波动

发布人

本期视频介绍了金融资产波动率的概念,以及如何使用pyhon实现GARCH模型对股票未来波动率进行预测,视频中的代码和资料我都放到了公众号的一篇文章里面了,大家有需要可以下载

打开封面

下载高清视频

观看高清视频

视频下载器

量化大牛+kaggle冠军带你玩转kaggle比赛【股票市场波动率预测】,kaggle竞赛,量化交易,深度学习,机器学习,股票预测,时间序列-第二课

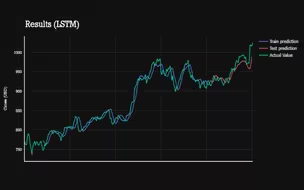

股票价格预测!【LSTM实战】LSTM从理论基础到代码实战 !轻松预测股票价格走势!股神就是你!——(人工智智能、深度学习、机器学习)

基于python进行股票趋势预测

期权进阶(一):波动率和希腊字母(共12集)---陈蓉教授-最简单易懂的期权教学

Garch模型代码讲解,stata实证分析基于GARCH模型期货价格波动率分析,我们一起学习下吧~

用Python预测分析股票

金融建模 02 | 通过Excel获取股票价格信息,并计算收益率、波动率及股票间相关系数

量化大牛+kaggle冠军带你玩转kaggle比赛【股票市场波动率预测】,kaggle竞赛,量化交易,深度学习,机器学习,股票预测,时间序列-第一课

《基于ARMA-GARCH模型的中国股票指数实证分析》 2022南方科技大学统计学专业本科毕业论文答辩 【!练习录屏 不是答辩现场!】

时间序列GARCH模型-人民币汇率预测(软件操作讲解)

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

时间序列分析的基本思路与步骤(入门级,新手必看!!!)

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

GARCH建模 基于eviews的操作 股价金融时间序列 预测 条件异方差 ARCH 计量经济学

06金融计量学R和Python::Garch模型建模

时间序列分析:第5章 自回归条件异方差(GARCH)模型(1)

Garch模型计算风险价值VaR用Stata简单介绍

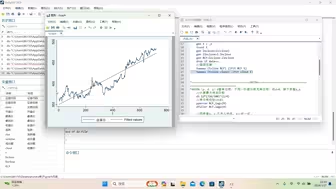

毕业论文第一弹:python 计算历史波动率并画出波动率锥

R语言时间序列GARCH模型分析股市波动率

时间序列分析——人民币汇率建模及预测(基于GARCH模型)

历史波动率计算的Python实现

金融风险管理 第十章 波动率 EWMA模型&GARCH(1,1)模型

金融计量学-波动率模型,arch和garch过程

基于HAR-RV模型的标普500指数波动率预测模型

基于LSTM的股票价格预测模型(基于matlab)

07金融计量学R和Python::Garch模型建模

凯利公式讲解,凯利公式最优仓位计算

时间序列分析进阶(老手必看!!)(ARCH和GARCH)

Python金融数据分析_Ch6.3 ARCH模块_波动率估计

期权开发与定价浅谈 | 基于GARCH模型、二叉树和蒙特卡洛方法

金融数学系列 — 局部波动率模型

利用eviews计算在险价值(VaR)——基于garch模型

异方差时间序列模型GARCH模型股票预测

二十分钟学会【R语言】建立GARCH模型族完整逻辑及步骤(学生党福利!)-2022-6-12 20:40:19

波动率放大的交易技巧

Eviews对股票进行波动率预测

时间序列分析:第5章 自回归条件异方差(GARCH)模型(2)

波动率才是股票大涨的前兆

波动率的意义、基本含义

如何用Python计算实际波动率