V

主页

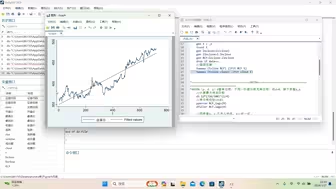

Ch5.4GARCH类模型估计-Ch5 时间序列计量经济分析-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

时间序列分析:第5章 自回归条件异方差(GARCH)模型(1)

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

如何确定时间序列的滞后阶数

《基于ARMA-GARCH模型的中国股票指数实证分析》 2022南方科技大学统计学专业本科毕业论文答辩 【!练习录屏 不是答辩现场!】

时间序列GARCH模型-人民币汇率预测(软件操作讲解)

DCC-GARCH模型

如何用EViews软件建立ARCH模型和GARCH模型?

时间序列分析——人民币汇率建模及预测(基于GARCH模型)

关于GARCH非常非常皮毛的快速入门

Garch模型计算风险价值VaR用Stata简单介绍

【时间序列】3.24.1:VaR-Garch模型理论详解与实际操作

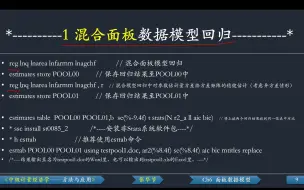

6.2 变截距面板数据模型-Ch6 面板数据模型-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析

Garch模型代码讲解,stata实证分析基于GARCH模型期货价格波动率分析,我们一起学习下吧~

stata实证分析之Garch模型代码讲解,基于GARCH模型期货价格波动率分析

时间序列分析进阶(老手必看!!)(ARCH和GARCH)

stata第二节(ADF检验,平稳性检验,单位根检验)

二十分钟学会【R语言】建立GARCH模型族完整逻辑及步骤(学生党福利!)-2022-6-12 20:40:19

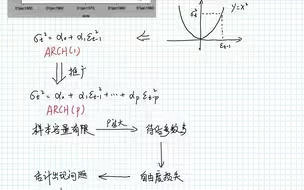

2.6ARCH模型

例5.2 MA模型回归(移动平均模型)-Ch5 时间序列计量经济分析-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析

时间序列分析实验课--Var模型向量自回归模型的eviews、R操作

例5.4 单位根检验(DF检验、ADF检验)-Ch5 时间序列计量经济分析-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析

stata第五节 格兰杰因果检验

Garch模型stata实证分析

stata 第五节 Var的脉冲响应函数

例5.3 ARMA模型回归(自回归移动平均模型)-Ch5 时间序列计量经济分析-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析

【时间序列】3.20:VAR模型(向量自回归模型)

时间序列 I 之协整分析(E-G两步法,Johansen协整检验,ARDL边界协整检验)

GARCH、GARCH-M、IGARCH、TARCH、EGARCH、PARCH、CGARCH模型-操作视频地址大全财经节析-张华节-计量经济学-EViews操作

例5.8 VAR模型最优滞后阶数的选择、Granger因果检验-Ch5 时间序列计量经济分析-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经

十分钟学会Eviews软件建立GARCH模型族(学生党福利!)-2022-6-3 22:13:33

【stata】无脑版时间序列分析(VAR、ECM、脉冲响应),照着就能写模型

Ch1 Stata数据输入、调用2-时间序列数据-《中级计量经济学——方法与应用》-张华节-财经节析

16VAR向量自回归模型-时间序列分析-张华节-财经节析-手把手教你EViews软件操作与案例分析系列

6.5 动态面板数据模型-差分GMM-系统GMM-Ch6 面板数据模型-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析

【时间序列】3.19:VAR模型(向量自回归模型)

【时间序列】3.14:GARCH模型

Johansen协整检验-时间序列分析-张华节-财经节析-手把手教你EViews软件操作与案例分析系列

GARCH建模 基于eviews的操作 股价金融时间序列 预测 条件异方差 ARCH 计量经济学

【时间序列】3.16:E-Garch模型

6.1 面板数据分析的基本操作-Ch6 面板数据模型-Stata操作演示-《中级计量经济学——方法与应用》-张华节-财经节析