V

主页

3.6:【stata】时间序列格兰杰因果检验

发布人

stata、非平稳序列、格兰杰因果检验、协整误差修正模型,计量、建模、实证 do文档获取:https://bbs.pinggu.org/thread-10848964-1-1.html 数据获取:https://bbs.pinggu.org/thread-10858344-1-1.html 免费获取途径: 链接:https://pan.baidu.com/s/1nFTqWff5T_Bp8RvsSitY0Q 提取码:4040

打开封面

下载高清视频

观看高清视频

视频下载器

stata第五节 格兰杰因果检验

格兰杰因果检验

eviews 格兰杰因果关系检验

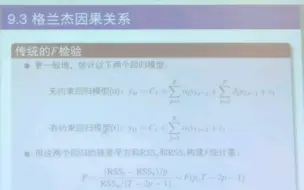

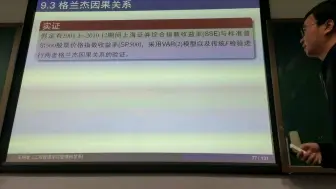

Eviews金融时间序列分析--9.3格兰杰因果检验

格兰杰因果关系检验 eviews

Python单位根检验、格兰杰因果检验

急速!格兰杰因果检验导出到Word

Eviews格兰杰因果检验,脉冲相应函数

13.10格兰杰因果检验

时间序列分析 第七章 格兰杰因果检验

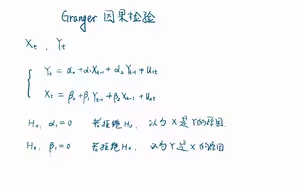

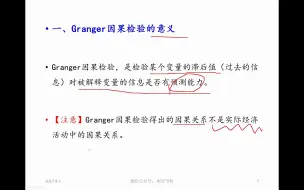

Granger因果检验,Granger 检验的原理及回归结果解释

单位根检验、ADF检验、平稳性检验

第九章_格兰杰因果关系

格兰杰因果-时间序列-数据模型预测

《高级计量经济学》—格兰杰因果检验

【时间序列】3.3:平稳和非平稳

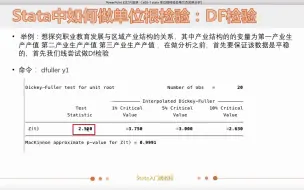

【时间序列】3.4:时间序列单位根检验

从零入手学习STATA-stata 单位根检验及格兰杰因果分析(如需要讲义PPT,加入SCI论文、课题等交流群,请加客服微信: Stat211)

时间序列分析Eviews操作之VAR模型,协整检验,格兰杰因果检验(6)

【时间序列】3.22.1: 什么是协整?协整关系?

【时间序列】3.22.2:协整关系检验——EG两步法

计量经济学-格兰杰因果

Johansen Cointegration Test —— 如何用stata做Johansen检验,来自Youtube的三个案例

格兰杰因果关系的定义,检验过程,及其与经济因果关系的区别(李子奈、潘文卿《计量经济学》#5.4)——杨经国老师

【时间序列】3.7:时间序列数据处理

【时间序列】3.8:MA模型(移动平均模型)

17Granger因果检验-时间序列分析-张华节-财经节析-手把手教你EViews软件操作与案例分析系列

【时间序列】3.12:时间变量处理

Eviews时间序列模型3—本科毕业论文实证分析全步骤-多元线性回归/单位根检验/协整检验/误差修正模型/Granger 因果关系检验

Eviews‖VAR分析向量自回归模型#S05 格兰杰因果关系检验 (如需要讲义PPT,加入SCI论文、课题等交流群,请加客服微信: Stat211)

【时间序列】3.22.3:Johansen协整关系检验

PVAR(面板向量自回归)模型完整stata操作讲解。平稳性检验、协整检验、最优滞后阶数确定、GMM估计、稳定性检验、格兰杰因检验、脉冲响应,方差分解

【时间序列】3.2:时间序列自相关问题的解决

【面板系列】4.9.5:PVAR模型 | 稳定性及格兰杰因果检验

stata第三节 协整性检验

【Eviews】ecm 误差修正模型 格兰杰因果关系检验

2.3VAR模型

【时间序列】3.20:VAR模型(向量自回归模型)

EViews操作:Granger因果检验

时间序列 I 之协整分析(E-G两步法,Johansen协整检验,ARDL边界协整检验)