V

主页

R语言arima,向量自回归(VAR),周期自回归(PAR)模型分析温度时间序列

发布人

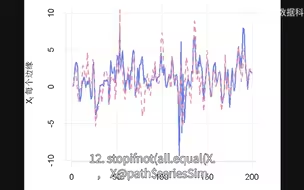

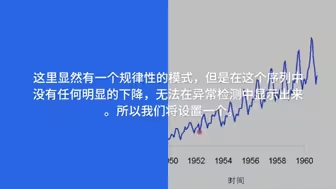

全文链接: http://tecdat.cn/?p=22071 原文出处:拓端数据部落公众号 至少有两种非平稳时间序列:具有趋势的时间序列和具有单位根的时间序列(称为单整时间序列)。单位根检验不能用来评估时间序列是否平稳。它们只能检测单整时间序列。季节性单位根也是如此。

打开封面

下载高清视频

观看高清视频

视频下载器

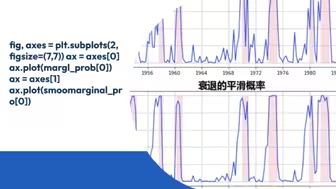

R语言时变向量自回归(TV-VAR)模型分析时间序列和可视化

R语言广义相加(加性)模型(GAMs)与光滑函数可视化

检测异常值的4种方法和R语言时间序列分解异常检测

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

R语言线性回归和时间序列分析北京房价影响因素可视化案例

Copula算法原理和R语言股市收益率相依性可视化分析

R语言中的copula GARCH模型拟合时间序列并模拟分析

R语言用LOESS(局部加权回归)季节趋势分解(STL)进行时间序列异常检测

逻辑回归Logistic模型原理和R语言分类预测冠心病风险实例

Python用ARIMA和SARIMA模型预测销量时间序列数据

随机波动率SV模型原理和Python对标普SP500股票指数时间序列波动性预测

支持向量机SVM、支持向量回归SVR和R语言网格搜索超参数优化实例

R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究分析案例

LSTM模型原理及其进行股票收盘价的时间序列预测讲解

R语言DTW 动态时间规整算法分析序列数据和可视化

Python用时变马尔可夫区制转换(Markov regime switching)自回归模型分析经济时间序列

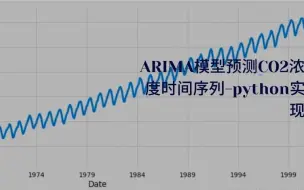

ARIMA模型预测CO2浓度时间序列-python实现

R语言用机器学习识别不断变化的股市状况—隐马尔科夫模型(HMM)的应用

R语言:状态空间模型和卡尔曼滤波预测酒精死亡人数时间序列

线性混合效应模型(LMM,Linear Mixed Models)和R语言实现案例

R语言逻辑回归logistic模型分析泰坦尼克titanic数据集预测生还情况

R语言分位数回归、GAM样条曲线、指数平滑和SARIMA对电力负荷时间序列预测

R语言逻辑回归、回归决策树、随机森林信用卡违约分析信贷数据集

R语言极值理论EVT:基于GPD模型的火灾损失分布分析

R语言基于copula的贝叶斯分层混合模型的诊断准确性研究

计量导论 10.2: 时间序列例子 · 有限分布滞后模型 (FDL) (Woodridge 7th)

R语言基于递归神经网络RNN的温度时间序列预测

卡尔曼滤波器:用R语言中的KFAS建模时间序列

多元线性回归模型原理讲解与R语言实例

Python ARIMA时间序列模型预测航空公司的乘客数量

r语言使用rjags R2jags建立贝叶斯模型

决策树模型原理和R语言预测心脏病实例

R语言惩罚logistic逻辑回归(LASSO,岭回归)高维变量选择的分类模型案例

R语言线性混合效应模型(固定效应&随机效应)和交互可视化3案例

R语言中ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型用于预测时间序

R语言估计时变VAR模型时间序列的实证研究分析案例

基于R语言混合效应模型(mixed model)案例研究

R语言用局部加权回归(Lowess)对logistic逻辑回归诊断和残差分析

R语言信用风险回归模型中交互作用的分析及可视化

R语言多元时间序列滚动预测:ARIMA、回归、ARIMAX模型分析