V

主页

LSTM模型原理及其进行股票收盘价的时间序列预测讲解

发布人

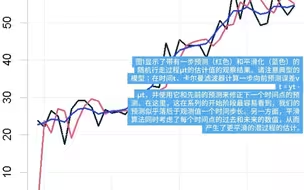

全文链接:https://tecdat.cn/?p=36092 分析师:Yuehuan Wei 时间序列预测在金融领域中扮演着举足轻重的角色,特别是在股票市场中。对于广大投资者和交易员而言,能够准确预测股票价格的变动趋势,不仅意味着能够在交易中做出更为明智的决策,还能够在风险管理中占据有利地位。

打开封面

下载高清视频

观看高清视频

视频下载器

R语言使用ARIMA模型预测股票收益时间序列

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

【视频讲解】LSTM模型在中文文本评论情感分析预测应用附代码数据

真的太全了!这可能是目前为止我在B站看到过最全最系统的【时间序列预测模型】教程!(LSTM/Informer/ARIMA/PandasTransformer)

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

《统计学》(时间序列分析)习题01

吹爆!2024年超火爆的两大时间序列预测算法:【Informer】+【LSTM】原理详解+代码复现,只用半天就能搞定LSTM时间序列预测任务项目实战!

R语言ARIMA,SARIMA预测道路交通流量时间序列

决策树模型原理和R语言预测心脏病实例

R语言线性回归和时间序列分析北京房价影响因素可视化案例

时间序列分类方法:动态时间规整算法DTW和R语言实现

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

Prophet在R语言中进行时间序列数据预测

R语言:状态空间模型和卡尔曼滤波预测酒精死亡人数时间序列

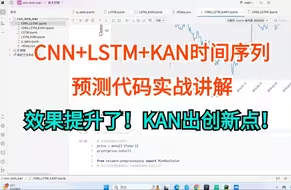

代码缝合:用CNN+LSTM+KAN做时间序列预测项目,效果提升了!

逻辑回归Logistic模型原理和R语言分类预测冠心病风险实例

Python用ARIMA和SARIMA模型预测销量时间序列数据

2024最火的两个模型:Informer+LSTM两大时间序列预测模型,论文精读+代码复现,究极通俗易懂!——人工智能|AI|机器学习|深度学习

最新热门研究点总结!5分钟带你梳理6个时间序列创新点~#人工智能 #机器学习 #计算机 #互联网 #论文

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

使用Python中Keras的LSTM递归神经网络进行时间序列预测

R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究分析案例

检测异常值的4种方法和R语言时间序列分解异常检测

Lasso回归、岭回归等正则化回归数学原理及R语言实例

R语言贝叶斯线性回归和多元线性回归构建工资预测模型

AI用LSTM模型进行股价预测

MSGNET+WITRAN+TDFormer+时间序列预测

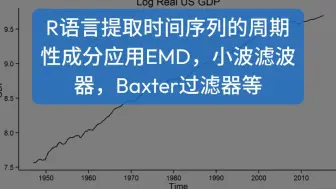

R语言提取时间序列的周期性成分应用EMD,小波滤波器,Baxter过滤器等

R语言神经网络模型预测车辆数量时间序列

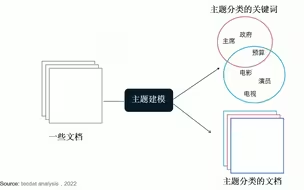

文本挖掘:主题模型(LDA)及R语言实现分析游记数据

R语言中的LDA模型:对文本数据进行主题模型topic modeling分析

Python蒙特卡罗(Monte Carlo)模拟计算投资组合的风险价值VaR

时间序列因素分解乘法模型 习题16.4讲评 《精通Excel数据统计与分析》

ARIMA模型预测CO2浓度时间序列-python实现

R语言基于决策树的银行信贷风险预警模型

R语言中的分布滞后非线性模型(DLNM)与发病率,死亡率和空气污染示例

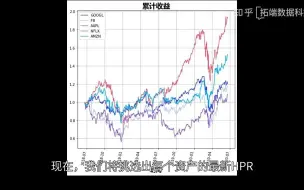

R使用LASSO回归预测股票收益

r语言使用rjags R2jags建立贝叶斯模型

什么是Bootstrap自抽样及R语言Bootstrap线性回归预测置信区间

matlab基于贝叶斯模型的随机森林预测方法分析汽车燃油经济性