V

主页

京东 11.11 红包

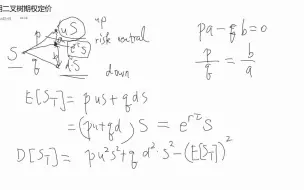

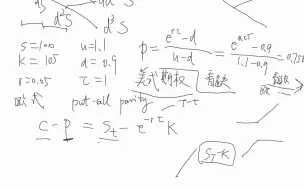

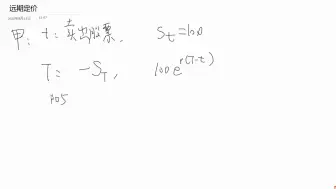

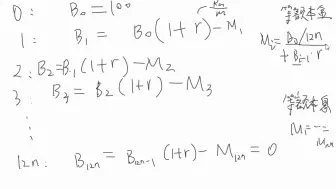

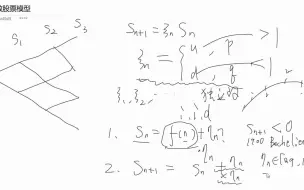

金融数学课程: 二叉树方法

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

金融数学课程:19. 多期二叉树及美式期权计算

金融数学课程:30. Ito积分

倒向随机微分方程5: 在金融(期权定价)中的应用

金融数学课程:34. 线性SDE的解法

雪球期权介绍(课程实录)

金融数学课程: 美式看涨期权为什么与欧式看涨期权价格一样

金融数学课程:14. 赌徒破产概率

金融数学课程48: 期权数据解读 希腊值

金融数学课程:7. 远期定价

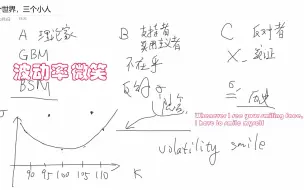

金融数学课程: Black-Scholes模型缺点以及为什么还使用它

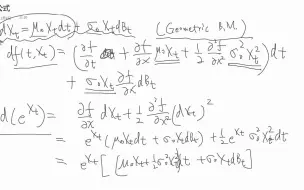

金融数学课程:32. Ito公式

金融数学课程:2. 自制房贷计算器,等额本金与等额本息哪个好

金融数学课程:3. 已知还款金额反求利率

金融数学课程:20. 多期二叉树编程

金融数学课程:21. 自融资策略

金融数学课程:期权模拟交易3 平仓

金融数学课程:35. 重新定义Ito积分

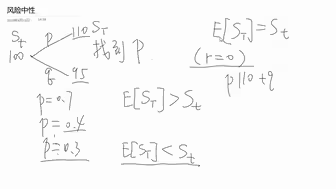

金融数学课程:16. 风险中性定价

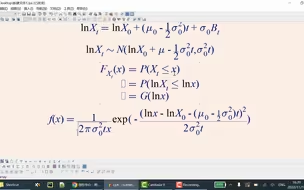

金融数学课程: 33-3 求几何布朗运动密度函数方法2

金融数学课程:38. Black-Scholes公式推导及概率解释

金融数学课程:4. 二分法的动画展示及缺陷

金融数学课程:41. 波动率微笑(内有彩蛋)

金融数学课程:11. 赌徒谬误解答

金融数学课程: 对期货的补充说明

金融数学课程: FK公式习题

金融数学课程: Wilmott的书

金融数学课程:40. Feynman-Kac公式与风险中性

金融数学课程:15. 一步二叉树期权定价,复制与对冲

金融数学课程:8. 期货

金融数学课程: 33-2 几何布朗运动的密度函数

金融数学课程:12. 赌徒谬误之必胜策略,martingale的解释

金融数学课程: Shreve解法详细说明

金融数学课程: 18-2 划重点, 补充说明

金融数学课程: 风险偏好

金融数学课程:13. 赌徒心理之回本再戒

金融数学课程:33. 几何布朗运动

金融数学课程:25. 布朗运动(Brownian Motion)

金融数学课程:6. 金融产品简介(远期、期货、期权等)

倒向随机微分方程(BSDE)1 简介

金融数学课程:1. 利息理论基本知识