V

主页

创新药进入行业出清阶段之四:医药资本分化的机会

发布人

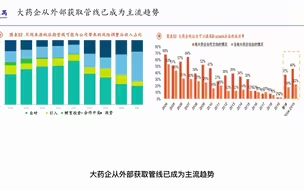

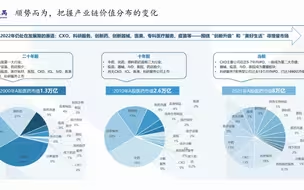

港股和科创板打通我国医药创新企业融资渠道。18A和科创板第五套标准允许未盈利企业上市。港交所和科创板先后于2018年和2019年发布上市规则,允许未盈利企业上市,打通创新医药企业的融资渠道,提高一级市场对于生物科技的投资热情。截至2022年5月,共有64家未盈利医药企业完成上市,IPO募资总额已达到1475.82亿元,平均每家募资23.06亿元,其中百济、君实、康希诺和荣昌完成上市。 中国香港已成为全球第二大生物科技集资中心。从上市企业数量来看,其中49家选择了在港交所上市,可能原因包括更短的上市时间以及相对较低的门槛:1)在港交所挂牌的生物科技公司从第一次递表到上市平均历时133天,相比科创板(300天)更快;2)科创板不断完善上市标准,从研发投入、发明专利、收入增长和研发人员占比多方考核,对以“License in”为主的模式明显收紧,已有多家药企折戟科创板IPO。

打开封面

下载高清视频

观看高清视频

视频下载器

创新药进入行业出清阶段之三:创新药出海成功和失败经验分析

创新药进入行业出清阶段之六:商业化业绩兑现

创新药进入行业出清阶段之一:港股医药市场近期复盘

创新药进入行业出清阶段之二:黎明前的黑暗

创新药进入行业出清阶段之五:如何穿越周期

小分子创新药之二:行业驱动力

2023年医药健康策略的之二:创新供应链

2022年医药投资策略:医保免疫和疫情脱敏之三

2022年医药趋势之五:政策影响行业节奏

中国肿瘤创新药之十五: 胃癌二、三及后线治疗

解析中国IND数据(上):多重因素共振推动创新药爆发

风险与创新同行之四:商业化风险

2022年医药战略之四:内卷化的国际创新药

解析中国IND数据(下):数量逻辑向质量逻辑转化

布局医药之一:增长趋势确定,创新驱动,可持续

小分子创新药之一:行业发展历程

布局医药之二:Biotech 机遇与风险并存

中国创新药时代之三:国内外创新药Biotech 概览

2022年医药投资策略:医保免疫和疫情脱敏之四

中国创新药时代之四:ADC、双抗、CAR-T 细胞治疗概览

中国肿瘤创新药之十四:胃癌一线治疗

CAR-T治疗之四:优势和劣势

生物制药产业链之四:过滤组件:贯穿上下游工艺流程,除病毒等高壁垒产品逐步突破

细胞疗法之二:前景广阔、疗效良好、生存获益

中国肿瘤创新药之三:回顾信达生物和恒瑞医药

布局医药之三:中国和美国医药市场

细胞疗法之四:现有产品局限性

小分子创新药之四:行业企业速览

2022年医药趋势之三:供给创造需求

中国创新药时代之二:创新药交易和FDA申报数据解读

中国肿瘤创新药之二十:三阴性乳腺癌

中国肿瘤创新药之八:中国和全球癌症趋势

小分子创新药之五:行业发展痛点及展望

风险与创新同行之二:价格风险

2021年医保谈判:看创新药逻辑变化(下)

2021年医保谈判:看创新药逻辑变化(上)

2022年医药投资策略:医保免疫和疫情脱敏之二

风险与创新同行之七:药物差异化创新

K药为何如此热销?国产依沃西单抗挑战K药

2021年医保谈判:看创新药逻辑变化(中二)