V

主页

京东 11.11 红包

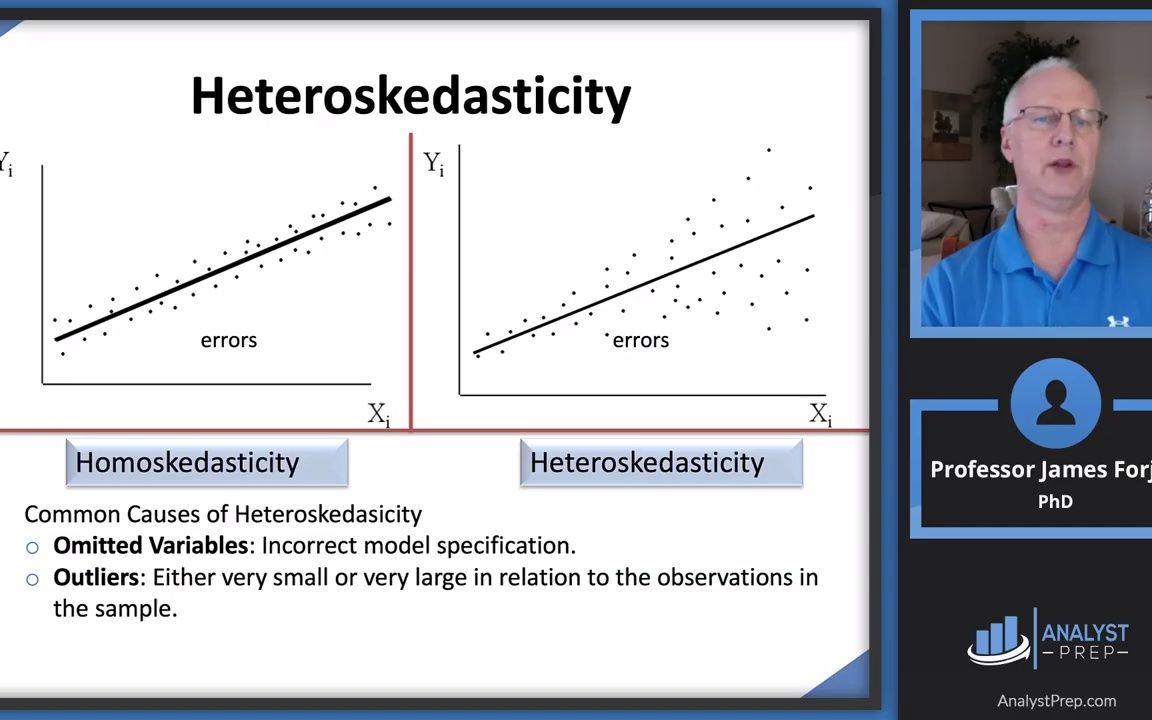

1.2.9 回归诊断 Regression Diagnostics

发布人

点击链接查看更多内容:https://analystprep.com/shop/frm-part-1-and-part-2-complete-course-by-analystprep/ AnalystPrep是经GARP批准的FRM学习平台。内容包括所有关于FRM的视频课程、学习笔记、题库、模拟考试和涵盖FRM大纲所有章节的公式表。 Regression Diagnostics (FRM Part 1 – Book 2 – Chapter 9) After completing this reading, you should be able to: - Explain how to test whether regression is affected by heteroskedasticity. - Describe approaches to using heteroskedastic data. - Characterize multicollinearity and its consequences; distinguish between multicollinearity and perfect collinearity. - Describe the consequences of excluding a relevant explanatory variable from a model and contrast those with the consequences of including an irrelevant regressor. - Explain two model selection procedures and how these relate to the bias-variance tradeoff. - Describe the various methods of visualizing residuals and their relative strengths. - Describe methods for identifying outliers and their impact. - Determine the conditions under which OLS is the best linear unbiased estimator.

打开封面

下载高清视频

观看高清视频

视频下载器

1.2.7 线性回归 Linear Regression

1.2.1 概率论基础 Fundamentals of Probability

1.2.13 模拟与拔靴法 Simulation and Bootstrapping

2.1.4 多元回归的延伸 Extensions of Multiple Regression

1.1.10 2007-2009年金融危机分析 Anatomy of the Great Financial Crisis of 2007-2009

1.2.10 平稳时间序列 Stationary Time Series

1.2.12 衡量回报率、波动率和相关性 Measuring Return, Volatility, and Correlation

1.2.5 样本矩 Sample Moments

1.2.4 多变量随机变量 Multivariate Random Variables

1.1.11 GARP行为准则 GARP Code of Conduct

【2024金融风险管理学】第四讲 金融风险的存在形态

1.1.7 风险数据汇总和报告原则 Risk Data Aggregation and Reporting Principles

2.1.2 非参数方法 Non-Parametric Approaches

1.4.15 布莱克-舒尔斯模型 The Black-Scholes-Merton Model

【2024金融风险管理学】第五讲 信用风险的评估(上)

1.4.11 债券收益率和回报率的计算 Bond Yields and Return Calculations

1.4.8 压力测试 Stress Testing

1.3.6 中央清算 Central Clearing

1.4.9 定价惯例、贴现和套利 Pricing Conventions, Discounting, and Arbitrage

2.2.2 信贷分析 The Credit Analyst

第163讲 耐烦的重要性

1.2.11 非平稳时间序列 Nonstationary Time Series

2.1.11 期限结构模型的科学 The Science of Term Structure Models

2.1.15 波动率微笑 Volatility Smiles

2.5.11 预测投资经理人的欺诈行为 Predicting Fraud by Investment Managers

1.5.12 零假设和非零假设 Null and Alternative Hypotheses

1.2.4 理解商业循环 Understanding Business Cycles

1.5.2 Beta 与 CAPM Beta and CAPM

1.3.5 交易所、OTC衍生品、DPC和SPV Exchanges, OTC Derivatives, DPCs, and SPVs

2.2.13A 信用和债务价值调整 Credit and Debt Value Adjustments

1.5.4 投资组合收益和方差 Portfolio Return and Variance

1.5.7 债券估价 Bond Valuation

1.3.1 银行 Banks

2.2.12 信贷风险和融资 Credit Exposure and Funding

1.2.2 随机变量 Random Variables

1.5.1 投资组合理论的演变--从有效边际到CAL再到SML

能听懂这段英文,说明你真的很厉害哦

2.1.4 回溯测试 VaR Backtesting VaR

1.3.20 互换 Swaps

1.1.9 金融风暴的启示 Learning From Financial Disasters