V

主页

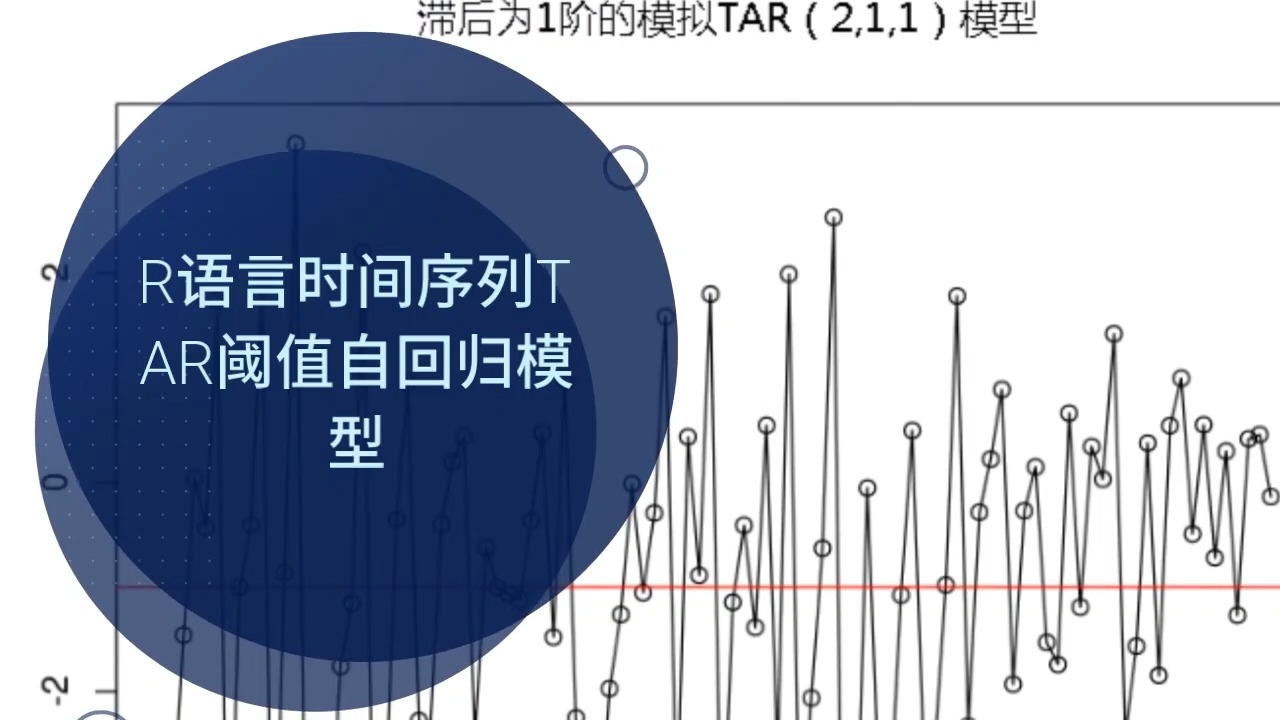

R语言时间序列TAR阈值自回归

发布人

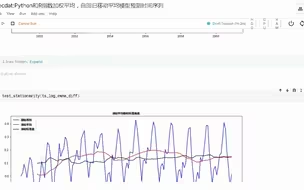

原文链接:http://tecdat.cn/?p=5231 最近我们被客户要求撰写关于时间序列TAR阈值自回归的研究报告,包括一些图形和统计输出。 为了方便起见,这些模型通常简称为TAR模型 这些模型捕获了线性时间序列模型无法捕获的行为,例如周期,幅度相关的频率和跳跃现象。Tong和Lim(1980)使用阈值模型表明,该模型能够发现黑子数据出现的不对称周期性行为。

打开封面

下载高清视频

观看高清视频

视频下载器

R语言多元Copula GARCH 模型时间序列预测

R语言使用ARIMA模型预测股票收益时间序列

R语言对用电负荷时间序列数据进行K-medoids聚类建模和GAM回归

R语言中的LDA模型:对文本数据进行主题模型topic modeling分析

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

R语言估计时变VAR模型时间序列的实证研究分析案例

R语言如何和何时使用glmnet岭回归

力推!只需半天就能搞定基于GNN图神经网络的时间序列预测,涵盖Informer+LSTM两大预测模型,算法工程师必备技能!

R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究分析案例

R语言支持向量回归SVR预测水位实例讲解

检测异常值的4种方法和R语言时间序列分解异常检测

R语言多元Logistic逻辑回归应用案例

R语言DTW 动态时间规整算法分析序列数据和可视化

R语言中的偏最小二乘PLS回归算法

拓端tecdat:R语言广义相加模型(GAM)在电力负荷预测中的应用

R语言基于决策树的银行信贷风险预警模型

多元线性回归模型原理讲解与R语言实例

R语言线性判别分析(LDA),二次判别分析(QDA)和正则判别分析(RDA)

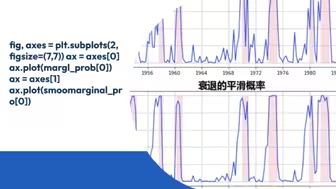

Python用时变马尔可夫区制转换(Markov regime switching)自回归模型分析经济时间序列

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

R语言中ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型用于预测时间序

R语言用LOESS(局部加权回归)季节趋势分解(STL)进行时间序列异常检测

随机波动率SV模型原理和Python对标普SP500股票指数时间序列波动性预测

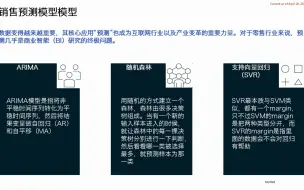

机器学习时间序列预测:支持向量机(SVM)、移动平均自回归(ARIMA)、随机森林助推精准销量

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

Copula算法原理和R语言股市收益率相依性可视化分析

共享单车数据可视化分析

主成分分析(PCA)原理及R语言实现及分析实例

R使用LASSO回归预测股票收益

R语言实现偏最小二乘回归法 partial least squares (PLS)回归

R语言用Rshiny探索lme4广义线性混合模型(GLMM)和线性混合模型(LMM)

决策树模型原理和R语言预测心脏病实例

Python和R使用指数加权平均(EWMA),ARIMA自回归移动平均模型预测时间序列

R语言:状态空间模型和卡尔曼滤波预测酒精死亡人数时间序列

TMA三均线股票期货高频交易策略的R语言实现附代码数据

MATLAB偏最小二乘回归(PLSR)和主成分回归(PCR)分析光谱数据

时间序列三段式平滑法 Holt-Winters方法 习题16.5讲评 《精通Excel数据统计与分析》

R语言用AR,MA,ARIMA 模型进行时间序列预测

R语言贝叶斯线性回归和多元线性回归构建工资预测模型

R语言随机森林RandomForest、逻辑回归Logisitc预测心脏病数据和可视化分析