V

主页

京东 11.11 红包

手撕布莱克斯科尔斯莫顿模型(BSM model)(二)——解的全推导过程

发布人

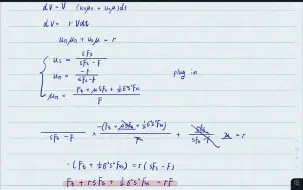

投资学中期权价格的经典公式;暴力求解BSM model call option的解析解;方法走的是概率论和随机过程这一条路;保姆式推导。

打开封面

下载高清视频

观看高清视频

视频下载器

Black-Scholes定价模型(BS公式的全程推导与应用)

金融数学课程:38. Black-Scholes公式推导及概率解释

学了这么久BSM期权定价公式了,检验一下自己能不能说明白,说的不太对的地方还请大佬指教。

金融随机分析—Black Scholes Equation(PDE)以及 BS期权定价公式推导过程

金融工程第十一章 BSM模型注意d1d2要自己算公式看书

【金融经济学复习记录】布莱克-斯科尔斯公式期权定价BS公式-Black-Scholes

莫顿模型全面解析-上

期权(四):BSM方程推导

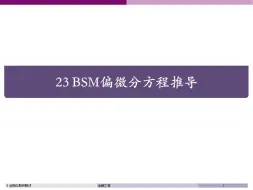

第23章 BSM偏微分方程的推导

金融数学 第一章 布朗运动

金融工程I - 期权定价模型:BSM公式(2)

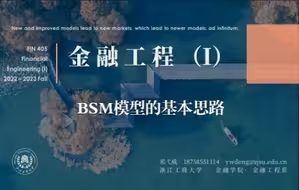

金融工程I - 期权定价模型:BSM模型的基本思路

【学习向】BSM模型记忆小技巧

二叉树定价法(欧、美式期权的两步、三步二叉树)

金融工程I - 期权定价模型:BSM公式(1)

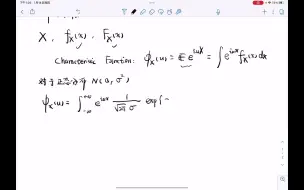

维纳过程和伊藤引理的推导以及对于股价分布的应用(视频结尾附上了完整推导笔记!)

CFA Derivatives部分 金融衍生品公开课 第十三讲 期权定价之BSM模型/Model

期权之BS定价模型

金融工程I - 期权定价模型:BSM方程

期权(三):BS定价公式推导

(复盘日记)期权定价3:布莱克-斯科尔斯-莫顿定价公式(把公式记住就好了!!)

二叉树期权定价模型实例|对欧式、美式、看涨、看跌的一些分析

【同济大学】金融衍生品定价-期权定价-BS模型

沃伦·巴菲特:布莱克-斯科尔斯公式完全是无稽之谈

CFA二级及FRM一级:衍生品系列五:期权定价-BSM模型

期权(二):BS定价公式前置知识

期权交易策略(牛/熊市差价、盒式差价、跨式组合等)

金融工程I - 期权定价模型:伊藤引理

期权、期货及其他衍生产品

中心极限定理的严格证明(思考问题的方式)

【哥伦比亚大学】金融工程-衍生品定价 | 期权定价 | Black-Scholes | 实物期权 | CDOs

小鱼老师教你学财管 布莱克-斯科尔斯模型

BSM公式推导 2022-05-03

期权定价公式原理:bs公式,二叉树模型

【中央财经大学】 期货与期权 | 公开课

金融工程学期末复习速成!

1.4.15 布莱克-舒尔斯模型 The Black-Scholes-Merton Model

【南京大学】期权定价【全39课】

暨南大学金融专硕布莱克-斯科尔斯期权估值模型真题讲解

手撕斐波那契数列之解析解(内含泰勒公式记忆方法)