V

主页

R语言时间序列GARCH模型分析股市波动率

发布人

原文链接: http://tecdat.cn/?p=22360 在这篇文章中,我们将学习一种在价格序列中建立波动性模型的标准方法,即广义自回归条件异方差(GARCH)模型。

打开封面

下载高清视频

观看高清视频

视频下载器

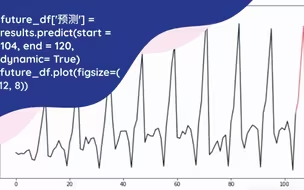

R语言使用ARIMA模型预测股票收益时间序列

R语言中的LDA模型:对文本数据进行主题模型topic modeling分析

LSTM模型原理及其进行股票收盘价的时间序列预测讲解

matlab预测ARMA-GARCH 条件均值和方差模型

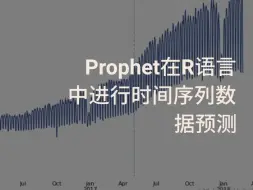

Prophet在R语言中进行时间序列数据预测

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

R语言用Rshiny探索lme4广义线性混合模型(GLMM)和线性混合模型(LMM)

多元线性回归模型原理讲解与R语言实例

基于R语言混合效应模型(mixed model)案例研究

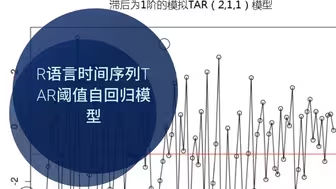

R语言时间序列TAR阈值自回归

R语言如何在生存分析与Cox回归中计算IDI,NRI指标

R语言逐步多元回归模型分析长鼻鱼密度影响因素

r语言多均线股票价格量化策略回测

R语言广义相加(加性)模型(GAMs)与光滑函数可视化

R语言中的偏最小二乘回归PLS-DA

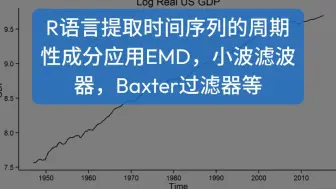

R语言提取时间序列的周期性成分应用EMD,小波滤波器,Baxter过滤器等

R语言中ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型用于预测时间序

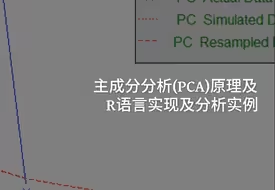

主成分分析(PCA)原理及R语言实现及分析实例

【视频讲解】Python、R时间卷积神经网络TCN与CNN、RNN预测时间序列实例附代码数据

R语言如何找到患者数据中具有差异的指标?(PLS—DA分析)

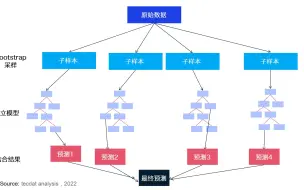

从决策树到随机森林:R语言信用卡违约分析信贷数据实例

R语言时间序列TAR阈值自回归模型

对S&P500股票指数进行ARIMA + GARCH交易策略附代码数据

拓端tecdat:R语言广义相加模型(GAM)在电力负荷预测中的应用

用R语言中的神经网络预测时间序列:多层感知器和极限学习机

R语言使用贝叶斯层次模型进行空间数据分析

Python ARIMA时间序列模型预测航空公司的乘客数量

R语言神经网络模型预测车辆数量时间序列

R语言使用多元AR-GARCH模型衡量市场风险

R语言实现偏最小二乘回归法 partial least squares (PLS)回归

R语言支持向量回归SVR预测水位实例讲解

卡尔曼滤波器:用R语言中的KFAS建模时间序列

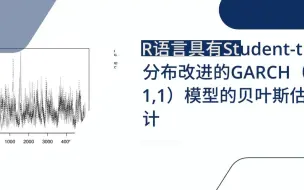

R语言具有Student-t分布改进的GARCH(1,1)模型的贝叶斯估计

【视频讲解】偏最小二乘结构方程模型PLS-SEM分析白茶产业数字化对共同富裕的影响

Python用ARIMA和SARIMA模型预测销量时间序列数据

R语言使用最优聚类簇数k-medoids聚类进行客户细分

R语言基于决策树的银行信贷风险预警模型

MATLAB偏最小二乘回归(PLSR)和主成分回归(PCR)分析光谱数据

R语言动态条件相关DCC-MVGARCH、常相关CCC-MVGARCH波动率预测

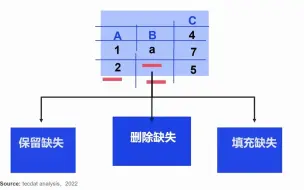

为什么要处理缺失数据?如何R语言中进行缺失值填充?