V

主页

京东 11.11 红包

【金融经济学】风险资产情况下的均值-方差模型和有效前沿边界求解(数学警告)

发布人

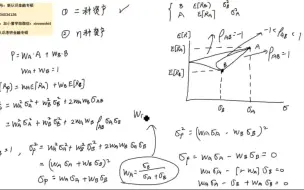

黄奇辅 金融经济学 风险资产情况下的均值-方差模型和有效前沿边界求解(数学警告)

打开封面

下载高清视频

观看高清视频

视频下载器

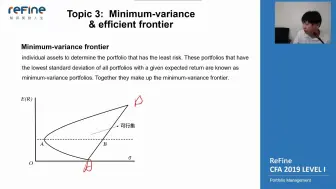

3-4 投资组合理论-机会集和有效边界

均值方差模型

5.3 Markowitz均值-方差模型的应用1

财务核心概念—资产组合(证券组合)的风险衡量之方差与标准差的计算

首都经济贸易大学431金融学综合考研知识点之均值方差准则及均值方差模型

【投资学学助】均值方差投资组合理论

【Python量化】均值方差模型

Python均值方差模型和最小方差模型

5.2 Markowitz均值-方差模型

2个资产组成的资产组合的可行集与有效前沿以及最小方差组合的推导

【金融最优化】均值方差模型课堂记录

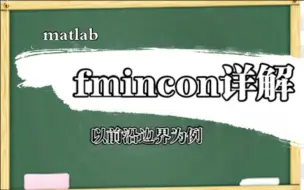

【matlab求线性规划】以均值-方差模型为例,详细讲述fmincon函数用法(有效前沿边界)

N个资产组成的资产组合的可行集与有效前沿以及最小方差组合的推导

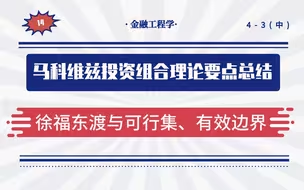

马科维兹资产组合理论要点总结(徐福东渡与可行集、有效边界)

Matlab模拟马科维兹投资组合(2种风险资产)

每天带学五分钟,搞定金融考研名词简答-102:马科维茨的资产组合理论

资本资产定价模型(CAPM模型与证券市场线的详细推导)

量化金融系列:Mean-Variance Portfolio (均值方差投资组合)

【绘图】多层复杂网络的绘制(Python,Pynet)

专题三风险与收益10-无风险资产与多种风险资产组合,资本市场线

金融建模 04 | 组合均值及方差——由N个资产构建(以4个资产为例)

还能不能再抽象点!?最小反差组合、有效前沿是什么东东?

慎入【量化劝退】均值方差最优化投资组合 - 拉格朗日乘数法| 资产组合 均值方差理论

23年微观-公司理财-资产组合的收益率与方差

【83】范里安微观经济学现代观点:风险资产:均值—方差模型

金融工程期末考试-资产组合理论(马科维茨资产组合基本知识与最小方差投资组合)

【公益课】资产组合初探:均值-方差偏好| 清华五道口:公司金融18

【北京大学】徐高《金融经济学25讲》(全145集)

金融建模 05 | 通过Excel构建资产组合有效前沿(Efficient Frontier)

【保姆级速通】金融经济学 真题+例题+习题 期末救急 大学生

【中央财经大学】金融风险管理【全69课】

23年微观-公司理财-均值-方差准则(MVC)

【金融经济学】期末复习精品整理(复习框架+课程讲义+题库)丨领取pdf资料可下载

【科普】Excel怎么画有效前沿曲线&资本市场线&CAL

马科维茨:投资组合理论

最优投资组合运用excel构建

投资组合 有效边界线 资产配置线

投资组合理论——马科维兹投资组合理论(两个风险资产的组合)

CAPM 资本资产定价模型

excel计算有效边界和最优资产配置线CML