V

主页

R语言改进的股票配对交易策略分析SPY-TLT组合和中国股市投资组合

发布人

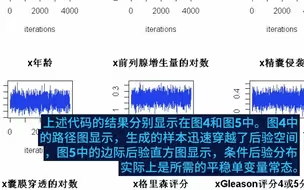

全文链接:http://tecdat.cn/?p=22034 原文出处:拓端数据部落公众号 相信大家都听说过股票和债券的多元化投资组合。改进的股票配对交易策略基本上使用了一种前进的方法(参考文章中的概念),即最大化夏普比率,偏向于波动率而不是收益率。也就是说,它使用72天的移动窗口来最大化投资组合的不同权重配置之间的总收益,标准差提高到52的幂。说得通俗一点,在1的幂数下,这是基本的夏普比率,在0的幂数下,只是一个动量最大化的算法。

打开封面

下载高清视频

观看高清视频

视频下载器

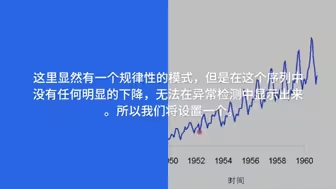

R语言用LOESS(局部加权回归)季节趋势分解(STL)进行时间序列异常检测

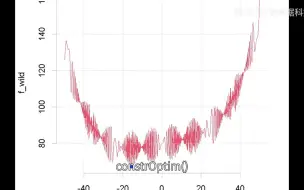

R语言投资组合优化求解器:条件约束最优化、非线性规划求解

关联规则模型、Apriori算法及R语言挖掘杂货店交易数据与交互可视化

R语言资产配置策略量化模型:改进的移动平均线策略动态回测

R语言广义相加(加性)模型(GAMs)与光滑函数可视化

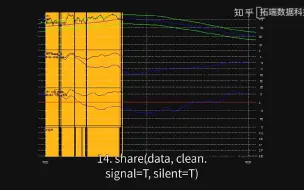

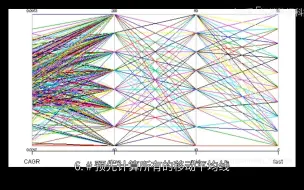

R语言优化交易系统:用平行坐标图可视化系统参数优化结果

R语言实现贝叶斯分位数回归、lasso和自适应lasso贝叶斯分位数回归分析

KNN(K近邻)算法原理与R语言结合新冠疫情COVID-19对谷歌股票价格时间序列预测

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析

R语言中的LDA模型:对文本数据进行主题模型topic modeling分析

R语言和Stan,JAGS:用rstan,rjags建立贝叶斯多元线性回归预测选举数据

从决策树到随机森林:R语言信用卡违约分析信贷数据实例

R语言使用虚拟变量(Dummy Variables) 回归分析工资影响因素

R语言使用灰色关联分析(Grey Relation Analysis,GRA)中国经济社会发展指标

R语言量化交易RSI策略:使用支持向量机SVM

使用每日蜡烛收盘策略每天赚钱

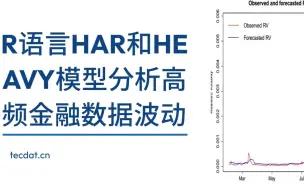

R语言HAR和HEAVY模型分析高频金融数据波动率

马尔可夫链蒙特卡罗方法MCMC原理与R语言实现

R语言使用灰色关联分析(Grey Relation Analysis,GRA)中国经济社会发展指标

R语言动量和马科维茨Markowitz投资组合Portfolio模型实现

(完整教程)ChatGPT交易策略每天赚取1万美元

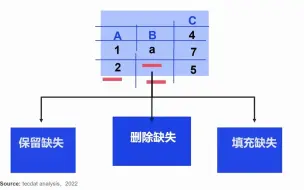

为什么要处理缺失数据?如何R语言中进行缺失值填充?

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

Python中LARS和Lasso回归之最小角算法Lars分析波士顿住房数据实例

彭博今天非常激动:中国市场的转折点到了

卢麒元:美元减息下的投资建议

R语言生存分析Survival analysis原理与晚期肺癌患者分析案例

R语言用ARIMA模型,ARIMAX模型预测冰淇淋消费时间序列数据

R语言有状态依赖强度的非线性、多变量跳跃扩散过程模型似然推断分析股票价格波动

R语言广义加性模型GAMs分析温度、臭氧环境数据绘制偏回归图与偏残差图

交易中的蝴蝶效应,一整套几近完美的金融投资思想,混沌交易法,在复杂混乱的交易市场寻找秩序

R语言生存分析 时变竞争风险模型分析淋巴瘤患者

R语言中的BP神经网络模型分析学生成绩

【高盛交易员公开课】《专业交易》(全26集)

当 99% 的课程失败时,这个价格行为交易策略却能赚钱 | 完整课程

R语言用igraph绘制网络图可视化

R语言用局部加权回归(Lowess)对logistic逻辑回归诊断和残差分析

R语言基于Garch波动率预测的区制转移交易策略

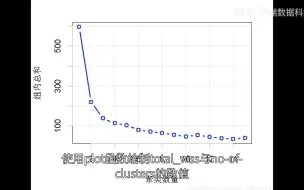

R语言聚类有效性:确定最优聚类数分析IRIS鸢尾花数据和可视化

R语言bnlearn包:贝叶斯网络的构造及参数学习的原理和实例