V

主页

【stata】3.24.3:VaR-garch模型stata操作与详解

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

【stata】3.24.2:VaR-garch模型数据处理及stata建模前言详解

【时间序列】3.24.1:VaR-Garch模型理论详解与实际操作

【stata & winrats】3.25.1:Bekk-Garch模型建模前言

【时间序列】3.21:VAR模型(向量自回归模型)

【时间序列】3.19:VAR模型(向量自回归模型)

【时间序列】3.13:ARCH模型

【时间序列】3.20:VAR模型(向量自回归模型)

【时间序列】3.18:VAR模型(向量自回归模型)

【基础知识】2.12:离散模型之logit模型分类

【时间序列】3.12:时间变量处理

【面板系列】4.5:多维固定效应——reghdfe命令

【时间序列】3.1:时间序列自相关检验

【stata】3.24.4:VaR-Garch模型失败率测算

【时间序列】3.2:时间序列自相关问题的解决

【stata】4.3:内生性问题

【时间序列】3.16:E-Garch模型

【时间序列】3.6:时间序列格兰杰因果检验

【stata】内生性专题1.2:两阶段最小二乘法

控制变量究竟该选谁?—控制变量的好与坏

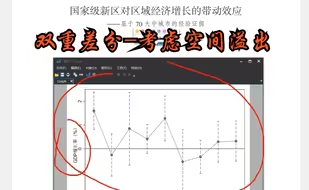

双重差分模型—考虑空间溢出效应stata,参考中国工业经济经典文献:国家新区对区域经济增长的带动效应——基于70大中城市的经验证据

【时间序列】3.15:GARCH-M模型

【时间序列】3.3:平稳和非平稳

【时间序列】3.26.1:DCC-GARCH模型实操前言

【面板系列】4.6:有1才有0——实验组和控制组问题

【面板系列】4.8.2:中介效应及stata应用

stata下载教程(小白安装stata软件必看)全新内容

【stata】内生性专题1.1:两阶段最小二乘法

【指标构造】tips3:信息披露质量衡量指标——KV指数

【小知识点】2:取对数?利和弊

【时间序列】3.7:时间序列数据处理

【时间序列】3.9:AR模型

【数据处理】tips7:获取ST并删除ST公司

【基础知识】2.13:logit模型原理

【时间序列】3.17:T-Garch模型

【时间序列】3.4:时间序列单位根检验

【stata | python】tips8: 获取上市公司成立日期 | 上市日期

【面板系列】4.7.5:DID之平行趋势检验

【面板系列】4.1.1:面板门限模型

【小知识点】6:利用stata进行滚动计算

stata外部命令安装(4种方法),分享本人使用的plus文件夹-“命令超全”