V

主页

R语言时间序列TAR阈值自回归模型

发布人

全文链接:http://tecdat.cn/?p=5231 原文出处:拓端数据部落公众号 为了方便起见,这些模型通常简称为TAR模型。这些模型捕获了线性时间序列模型无法捕获的行为,例如周期,幅度相关的频率和跳跃现象。Tong和Lim(1980)使用阈值模型表明,该模型能够发现黑子数据出现的不对称周期性行为。

打开封面

下载高清视频

观看高清视频

视频下载器

ARIMA时间序列模型原理和R语言ARIMAX预测实现案例

使用R语言随机波动模型SV处理时间序列中的随机波动率

Python中的ARIMA模型、SARIMA模型和SARIMAX模型对时间序列预测

R语言时间序列TAR阈值自回归

R语言时变向量自回归(TV-VAR)模型分析时间序列和可视化

Python和R使用指数加权平均(EWMA),ARIMA自回归移动平均模型预测时间序列

R语言广义相加模型 (GAMs)分析预测CO2时间序列数据

检测异常值的4种方法和R语言时间序列分解异常检测

R语言时间序列GARCH模型分析股市波动率

R语言分位数回归、GAM样条曲线、指数平滑和SARIMA对电力负荷时间序列预测

R语言用LOESS(局部加权回归)季节趋势分解(STL)进行时间序列异常检测

时间序列分类方法:动态时间规整算法DTW和R语言实现

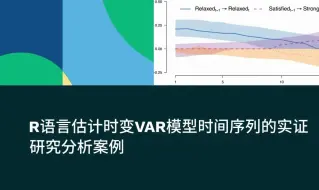

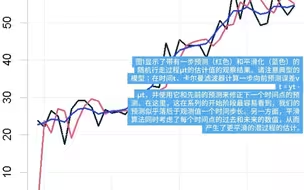

R语言估计时变VAR模型时间序列的实证研究分析案例

逻辑回归Logistic模型原理和R语言分类预测冠心病风险实例

R语言区间数据回归分析

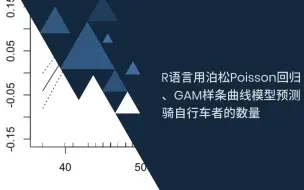

R语言用泊松Poisson回归、GAM样条曲线模型预测骑自行车者的数量

R语言:状态空间模型和卡尔曼滤波预测酒精死亡人数时间序列

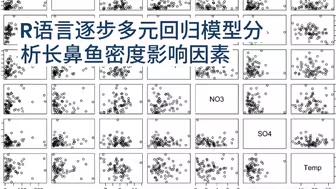

R语言逐步多元回归模型分析长鼻鱼密度影响因素

R语言中ARMA,ARIMA(Box-Jenkins),SARIMA和ARIMAX模型用于预测时间序

复杂网络分析CNA简介与R语言对婚礼数据聚类(社区检测)和可视化

数据分析与挖掘-基于Python: 第三课 时间序列的平稳性检验

R语言从经济时间序列中用HP滤波器,小波滤波和经验模态分解等提取周期性成分分析

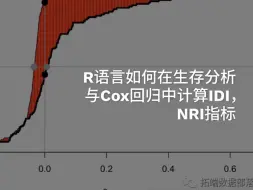

R语言如何在生存分析与Cox回归中计算IDI,NRI指标

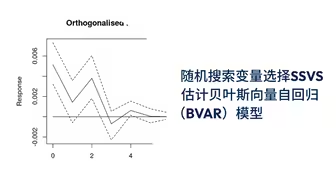

随机搜索变量选择SSVS估计贝叶斯向量自回归(BVAR)模型

R语言分位数回归预测筛选有上升潜力的股票

卡尔曼滤波器:用R语言中的KFAS建模时间序列1

R语言极值理论EVT:基于GPD模型的火灾损失分布分析

关联规则模型、Apriori算法及R语言挖掘杂货店交易数据与交互可视化

R语言混合线性模型、多层次模型、回归模型分析学生平均成绩GPA和可视化

R语言数据可视化分析案例:探索BRFSS数据

非线性模型原理与R语言多项式回归、局部平滑样条、 广义相加模型GAM分析

R语言用lme4多层次(混合效应)广义线性模型(GLM),逻辑回归分析教育留级调查数据

R语言ARIMA集成模型预测时间序列分析

R语言实现拟合神经网络预测和结果可视化

R语言社区主题检测算法应用案例

决策树模型原理和R语言预测心脏病实例

因子分析简介及R语言应用实例

R语言自适应平滑样条回归分析

R语言弹性网络Elastic Net正则化惩罚回归模型交叉验证可视化

MATLAB偏最小二乘回归(PLSR)和主成分回归(PCR)分析光谱数据