V

主页

京东 11.11 红包

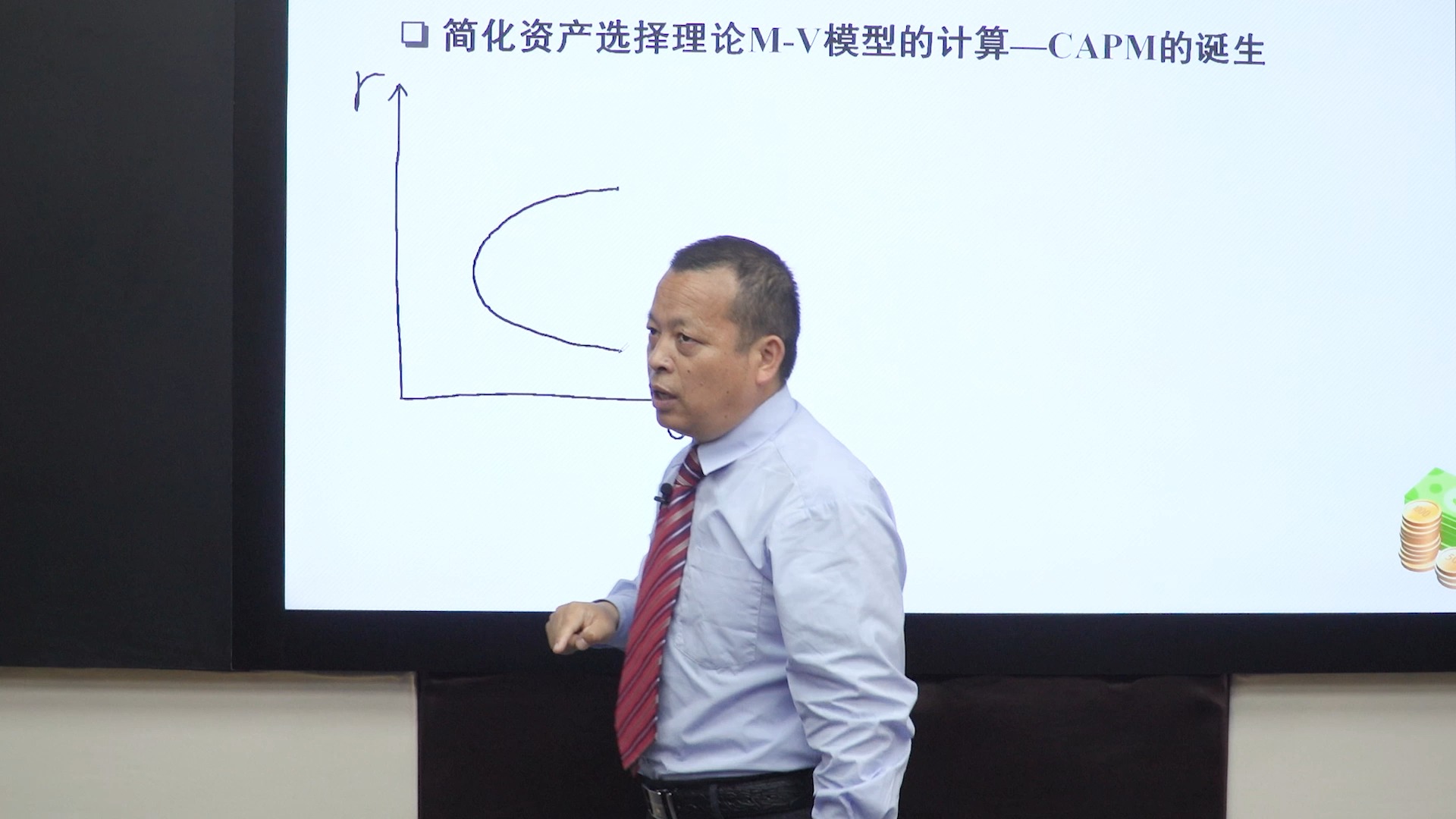

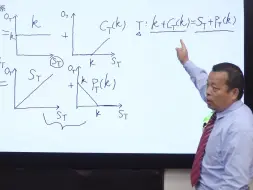

3.1 简化M-V模型的计算—CAPM的诞生

发布人

打开封面

下载高清视频

观看高清视频

视频下载器

4.1 无套利均衡—生活中的例子

3.5 CAPM的扩展-

4.5 套利定价理论-风险中性原理

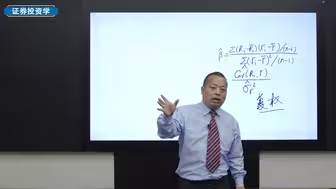

1.8 风险度量指标—β系数

3.6 CAPM的实证模型

3.4 CAPM的贡献与不足

4.2 MM定理

2.9 将风险分为系统风险和非系统风险的M-V模型

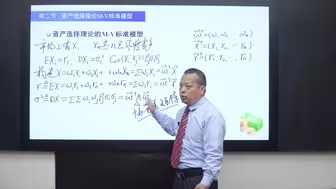

2.2 资产选择理论M-V标准模型

2.3 资产选择理论M-V标准模型的解

2.6 资产选择模型的扩展—加入无风险资产

3.2 CAPM的假设条件

2.5 资产收益率的相关性对组合的影响

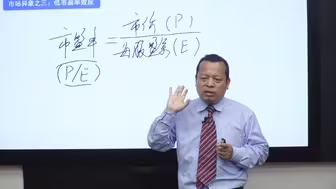

6.6 市场异象—低市盈率效应

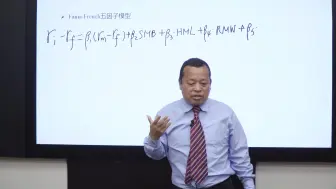

4.6 Fama-French多因子模型

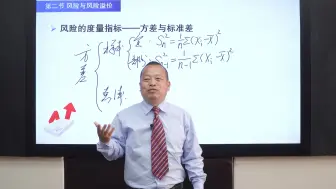

1.6 风险度量指标—方差、标准差

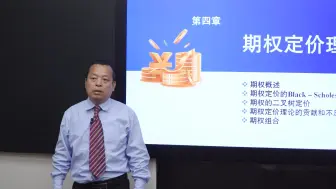

5.9 期权等价关系

1.1 时间价值概念及不同计息方式下单笔现金流的现值与终值

4.3 APT的假设

证券投资学(18):CAPM模型的计算、发展和面临的挑战

1、证券投资学课程框架

2.7 两项风险资产的切点组合

5.6 左侧交易与右侧交易

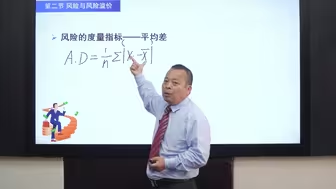

1.5 风险度量指标—平均差

证券投资学(17):M-V模型的缺点,CAPM诞生

5.4 期权的到期价值

2.8 资产选择模型的扩展—协方差矩阵半正定的情形

1.2 年金的概念及其分类

6.2 有效市场的概念及其假设

5.5 期权头寸与投资策略

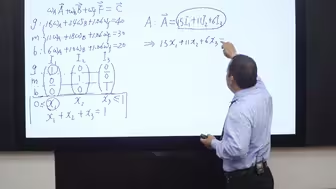

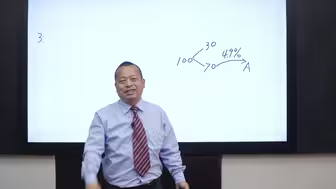

3.3 CAPM算例

6.3 有效市场的分类

2.4 两基金分离定理

5.8 期权定价:二叉树定价

6.5 市场异象—小公司效应

6.7 市场异象—过度反应和不足反应

1.3 资金的时间价值算例

5.1 生活中的期权

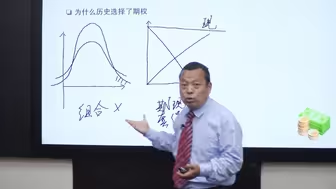

5.2 历史选择了期权

证券投资学(46):苏格拉底麦穗问题及对婚恋的启示